Bestes Geschäftskonto für eine GmbH 2025: 11 Konten im Test

Für GmbHs ist ein Geschäftskonto gesetzlich verpflichtend. Glücklicherweise ist die Auswahl groß: Von 13 Konten aus unserem Test unterstützen 11 die GmbH-Rechtsform. Mit unserem GmbH-Konto-Vergleich finden Sie das beste GmbH-Geschäftskonto für Ihre Bedürfnisse.

Die besten Geschäftskonten für GmbHs

Wir haben 13 Anbieter von Geschäftskonto-Lösungen ausführlich getestet und in den Kategorien „Kontoeröffnung & Bedienung“, „Banking & Funktionen“, „Konditionen & Gebühren“ und „Service & Support“ miteinander verglichen.

Welches Geschäftskonto am Ende die beste Wahl für Ihre GmbH ist, hängt ganz von Ihren individuellen Bedürfnissen ab, und die Gesamtnote erzählt nur einen Teil der Geschichte. Deshalb stellen wir Ihnen unsere Testsieger etwas genauer vor.

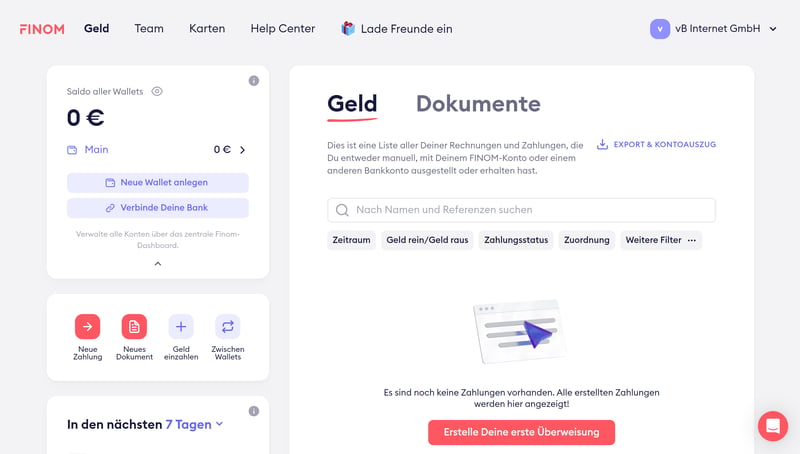

Finom: Digitales Geschäftskonto mit Buchhaltungs-Extras

Finom* ist eine Finanzplattform, die Banking, Buchhaltung und Finanzmanagement in einer einzigen Lösung vereint. Damit richtet sich Finom vor allem an kleine Unternehmen und Teams, die nicht nur Zahlungen abwickeln, sondern ihre Finanzen mit einem übergreifenden Tool effizient verwalten wollen.

Was gefällt uns an Finom?

Finom ist ein typischer Vertreter der neuen Generation an Digitalbanken, hat die Neobank-Formen mit einer durchdachten Bedienung und clever integrierten Finanz-Tools aber besonders stimmig umgesetzt.

Die Oberfläche ist minimalistisch, übersichtlich und einfach zu bedienen, sowohl am Desktop als auch mobil. Unterkonten mit eigenen IBANs helfen, Einnahmen und Ausgaben zu strukturieren – sei es für Steuerrücklagen, verschiedene Geschäftsbereiche oder Projektbudgets.

Neben den klassischen Banking-Funktionen bringt Finom einige praktische FinTech-Extras mit. Sie können Rechnungen (inklusive E-Rechnungen) direkt aus dem Konto heraus erstellen und mit Zahlungen verknüpfen.

Unser Geschäftskonto-Testsieger Finom ist auch für GmbHs eine attraktive Option.

Was macht Finom zu einer guten Wahl für GmbHs?

Finom ist eine interessante Option für GmbHs, die eine digitale All-in-One-Lösung für ihre Finanzen suchen. Durch die Kombination aus Banking und Buchhaltungsfunktionen können Sie Zahlungen, Rechnungen und Belege an einem Ort verwalten. Schnittstellen zu dedizierten Buchhaltungs-Tools wie Lexware Office gibt es natürlich auch.

Zudem ist Finom auch für Teams und die nahtlose Zusammenarbeit mit Ihrem Steuerberater geeignet. Sie können weitere Personen einladen und individuelle Berechtigungen (Manager, Steuerberater, Assistent, Mitarbeiter) vergeben, um Ihre Finanzen gemeinsam zu managen.

Was sind Vor- und Nachteile von Finom?

Moderne, intuitive Digitalbank

Finoms Benutzeroberfläche ist modern und übersichtlich. Online-Banking geht im Web und am Smartphone leicht von der Hand.15 Unterkonten mit eigener IBAN

Je nach Tarif sind bis zu 15 Unterkonten („Wallets“) inklusive, mit denen Sie Ihre Finanzen besser organisieren können – beispielsweise, indem Sie verschiedene Geschäftsbereiche oder Budgets getrennt verwalten.Integrierte Rechnungs- und Buchhaltungsfunktionen

Sie können mit Finom auch Rechnungen schreiben und wichtige Dokumente für die Buchhaltung sammeln.Auch für Teams

Die Multi-User-Funktionen machen Finom auch für Teams nützlich. Sie können Nutzer mit individuellen Berechtigungen hinzufügen und Zugriffsrechte gezielt steuern.

Keine Bargeldeinzahlungen

Bisher gibt es keine Möglichkeit, Bargeld in ein Finom-Konto einzuzahlen.Keine Kreditkarte oder Kreditlinie

Finom bietet nur Debitkarten und keine Finanzierungsmöglichkeiten wie einen Kontokorrentkredit.Unübersichtliche Tarifstruktur

Das Tarifangebot von Finom ist etwas unübersichtlich, weil sich die Tarife in vielen Details unterscheiden. Versteckte Kosten, z. B. für nicht aktive Karten, gibt es auch.

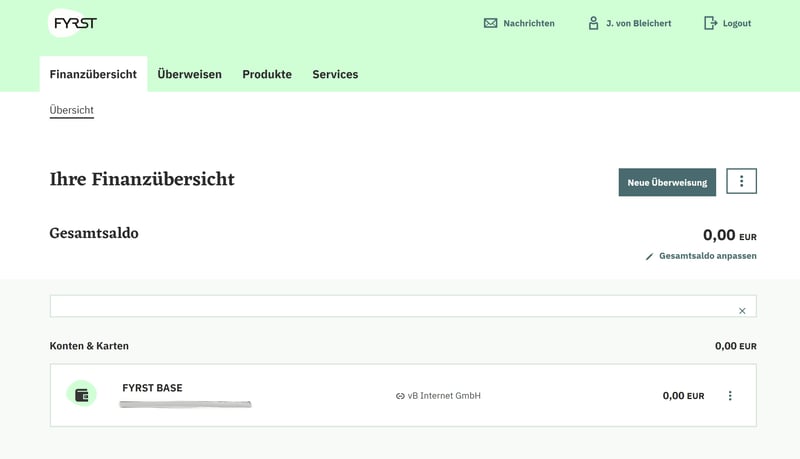

FYRST: FinTech-Interface, Filialbank-Infrastruktur

FYRST* ist ein digitales Geschäftskonto, das moderne Banking-Funktionen mit den Vorzügen einer klassischen Filialbank verbindet. Als Angebot der Deutsche Bank AG bietet es Zugang zu den Filialen der Postbank und der Infrastruktur der Cash Group.

Was gefällt uns an FYRST?

FYRST bietet das Beste aus zwei Welten: die schnelle, unkomplizierte Bedienung einer FinTech-Plattform und die stabile Infrastruktur einer etablierten Filialbank. Während viele Digitalbanken etwa keinerlei Bargeldservices anbieten, können FYRST-Kunden problemlos Ein- und Auszahlungen über das Filialnetz der Postbank, Deutsche Bank Gruppe und Cash Group abwickeln.

Auch bei den Banking-Funktionen zeigt sich FYRST deutlich vielseitiger als die meisten Neobanken. Beispielsweise sind auch Lastschrifteinzüge und Überweisungen in Fremdwährungen kein Problem. Finanzierungsoptionen gibt es ebenfalls: FYRST stellt auf Wunsch eine Business-Kreditkarte und einen Kontokorrentkredit zur Verfügung.

An der Oberfläche ist FYRST hingegen mehr FinTech als Traditionsbank: Das Online-Banking ist schlank und modern, die Smartphone-App flott und intuitiv.

FYRST ist ein digitales Geschäftskonto der Deutsche Bank AG.

Was macht FYRST zu einer guten Wahl für GmbHs?

FYRST ist besonders interessant für GmbHs, die ein preiswertes, digitales Geschäftskonto suchen, dabei aber nicht auf die Vorteile und Dienstleistungen einer klassischen Bank verzichten wollen.

Die Zugehörigkeit zur Deutsche Bank AG bietet für GmbHs gleich mehrere Vorteile. Neben dem größeren Umfang an Bankdienstleistungen zählt dazu auch die Vergabe einer Postbank-IBAN. Die verleiht dem Konto gegenüber FinTechs, die häufig auf Partner wie die Solaris Bank setzen, eine gewisse Autorität und Seriosität, was bei manchen Kunden einen Unterschied machen könnte.

Bei den Kosten und Konditionen dominiert hingegen die FinTech-Hälfte: FYRST ist ähnlich günstig wie andere Neobanken und deutlich günstiger als die Geschäftskonten der Filialbank-Geschwister Postbank oder Deutsche Bank.

Was sind Vor- und Nachteile von FYRST?

Umfangreiche Banking-Leistungen

FYRST bietet auch Bezahlfunktionen, die bei vielen Digitalbanken fehlen – darunter Überweisungen in Fremdwährungen oder Lastschrifteinzüge bei Kunden.Unkomplizierte Bargeldtransaktionen

Abhebungen und Einzahlungen sind unkompliziert wie bei einer Filialbank. Sie können das Filialnetz der Postbank, der Deutsche Bank Gruppe und der Cash Group nutzen.Niedrige Gebühren

FYRST ist vergleichsweise günstig. In allen Tarifen gibt es monatliche Freiposten und kostenlose Abhebungen.Kreditkarten und Kontokorrentkredit

FYRST bietet Finanzierungsmöglichkeiten für Unternehmen, inklusive Business-Kreditkarte und Kontokorrentkredit.

Kostenpflichtige Unterkonten

Bei Unterkonten ist FYRST leider so unflexibel wie eine Filialbank: Zusätzliche Konten kosten extra und sind nicht sonderlich elegant ins Banking-Erlebnis eingebunden.Wenig Extra-Funktionen

FYRST konzentriert sich auf „normale“ Banking-Funktionen. FinTech-Tools wie Rechnungs- und Buchhaltungsfunktionen fehlen weitgehend.Keine Teamverwaltung

FYRST ist nicht für die Nutzung im Team ausgelegt. Es gibt keine Tarife für mehrere Nutzer oder die Möglichkeit, Teammitglieder mit individuellen Berechtigungen zu verwalten.

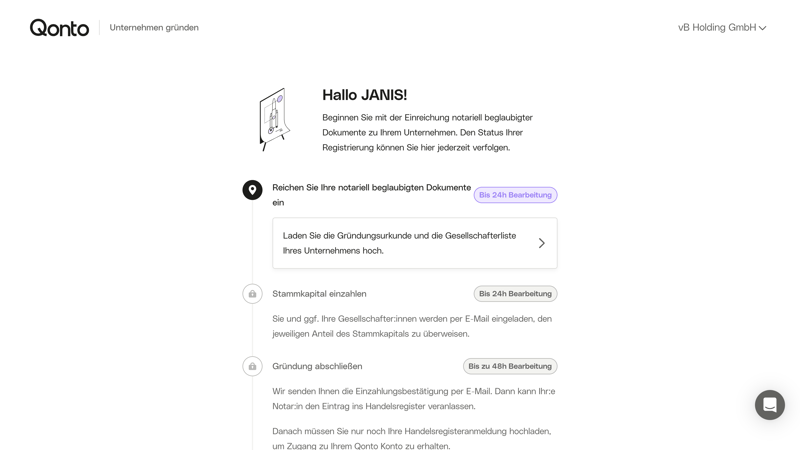

Qonto: Professionelle Digitalbank für GmbHs (auch in Gründung)

Qonto* ist eine digitale Finanzmanagement-Plattform aus Frankreich, die sich auf Selbstständige und kleine Unternehmen spezialisiert hat – darunter auch GmbHs. Als Zahlungsinstitut unter der Aufsicht der Banque de France bietet Qonto eine breite Palette an Banking-Funktionen, kombiniert mit smarten FinTech-Tools fürs Finanzmanagement, die Buchhaltung und die Rechnungsstellung.

Was gefällt uns an Qonto?

Qonto bietet ein digital orientiertes Geschäftskonto mit innovativen Finanzmanagement-Features, ist aber auch für Unternehmen „Bank genug“. Die Kontoeröffnung ist unkompliziert, die Freischaltung erfolgt erfahrungsgemäß schnell, und die Benutzeroberfläche ist modern und intuitiv gestaltet.

Der Umfang an Leistungen ist dabei mehr als solide: Alle wichtigen Zahlungs-Features, von SEPA-Echtzeitüberweisungen über das Lastschriftverfahren bis zu Überweisungen in Fremdwährungen, werden abgedeckt. Dazu kommen starke Rechnungs- und Buchhaltungsfunktionen sowie die Möglichkeit, bis zu 25 Unterkonten mit eigenen IBANs einzurichten.

Qonto ist unser Testsieger für GmbHs.

Sogar der Support, ein wunder Punkt bei den meisten Banken aus unserem Vergleich, machte in unserem Test eine gute Figur: Über die Hotline und im Live-Chat erhielten wir bereits nach wenigen Minuten kompetente Hilfe.

Was macht Qonto zu einer guten Wahl für GmbHs?

Qonto wirkt professioneller und seriöser als viele andere Digitalbanken, die häufig auf ein etwas trendiges und informelles Banking-Erlebnis setzen. Stattdessen bietet Qonto ein durchdachtes, geschäftsorientiertes Banking-Angebot, das die Bedürfnisse von Unternehmen erfüllt, aber trotzdem die Annehmlichkeiten und die Flexibilität einer Digitalbank beibehält.

Das Leistungsspektrum ist etwas breiter als bei manchen Online-Konkurrenten. Überweisungen in Fremdwährungen oder der Lastschrifteinzug von Kundenkonten sind bei Digitalbanken beispielsweise längst noch nicht Standard – bei Qonto hingegen kein Problem.

Praktisch für GmbHs mit mehreren Mitarbeitenden ist die Teamverwaltung. Hier können Sie die Ausgaben Ihrer Mitarbeitenden managen, indem Sie etwa Überweisungsanfragen bestätigen oder ablehnen.

Der Prozess für Neugründungen verdient eine besondere Erwähnung: Qonto nimmt Gründer von GmbHs und anderen Unternehmen nämlich von Anfang an bei der Hand und führt sie transparent durch alle wichtigen Schritte.

Was sind Vor- und Nachteile von Qonto?

Robuste Banking-Features

Qonto deckt alle wichtigen Zahlungsfunktionen ab, einschließlich SEPA-Echtzeitüberweisungen, Überweisungen in Fremdwährungen und Lastschrifteinzug.Bis zu 24 Unterkonten

Bei Qonto können Sie Ihr Geld – je nach Tarif – auf bis zu 24 Unterkonten (neben Ihrem Hauptkonto) aufteilen, wobei jedem Konto eine eigene IBAN zugewiesen wird.Transparenter Prozess für Neugründungen

Firmengründungen gehen bei Qonto besonders einfach von der Hand, weil es einen speziellen Schritt-für-Schritt-Prozess dafür gibt.Rechnungen und Buchhaltung inklusive

Qonto unterstützt Sie auch bei der Erstellung von Rechnungen und bei der Buchhaltung.

Vergleichsweise teuer

Qonto ist im Vergleich zu anderen Digitalbanken recht teuer – sowohl bei wenigen als auch bei vielen Transaktionen und Abhebungen.Fehlende Bargeldeinzahlung

Bisher bietet Qonto keine Option, Bargeld auf Ihr Konto einzuzahlen. Bei vielen anderen Digitalbanken ist dies mittlerweile problemlos möglich.Keine Kreditkarte

Eine Business-Kreditkarte gibt es bei Qonto nicht, denn bei allen Geldkarten handelt es sich um Debitkarten von MasterCard.

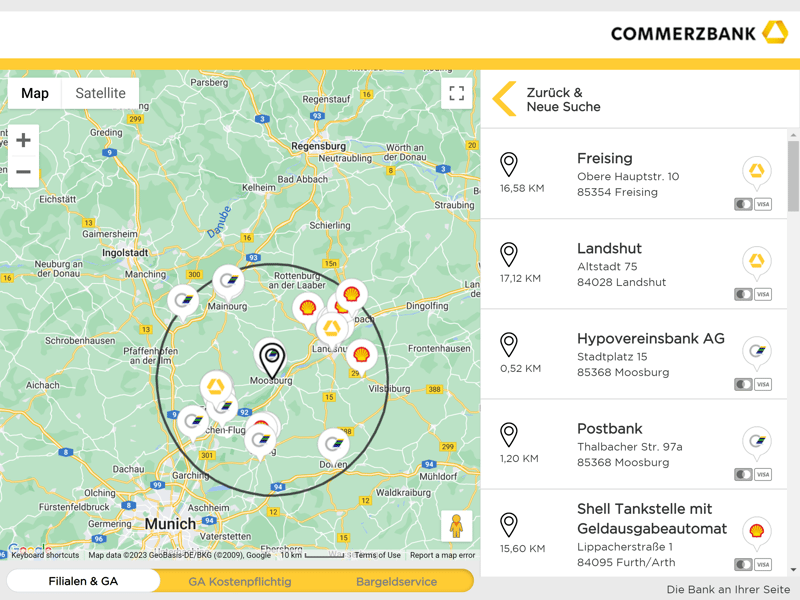

Commerzbank: Beste Filialbank für GmbHs

Die Commerzbank* ist ca. 150 Jahre älter als Finom. Doch die klassische Filialbank, die mit einer Bilanzsumme von 517 Milliarden Euro zu den größten Finanzinstituten Deutschlands zählt, hat in den vergangenen Jahren konsequent auf Digitalisierung gesetzt, um mit FinTech-Herausforderern mithalten zu können. Dies gilt auch für das Geschäftskonto-Angebot.

Was gefällt uns am Geschäftskonto der Commerzbank?

Die Commerzbank bietet ein großes Angebot an Banking-Features, die in einer flotten Online-Banking-Oberfläche verpackt sind. Der Funktionsumfang ist dabei deutlich größer als bei der digitalen Konkurrenz und umfasst auch den Lastschrifteinzug bei Kunden, sowie internationale Überweisungen in Fremdwährungen.

Ein Vorteil gegenüber reinen Digitalbanken wie Qonto ist natürlich das ausgeprägte Filialnetz, das Einzahlungen deutlich einfacher macht. Bei der Commerzbank haben Sie dabei Zugriff auf 400 Filialen und 6.000 Geldautomaten der Cash Group.

Die Commerzbank hat deutschlandweit 450 Filialen.

Was macht die Commerzbank zu einer guten Wahl für GmbHs?

Aufgrund ihres breiten Leistungsspektrums ist die Commerzbank eine gute Wahl, wenn Ihnen das Angebot von Digitalbanken nicht ausreicht und Sie die Vorteile einer etablierten Filialbank nutzen möchten – aber trotzdem Wert auf benutzerfreundliches Online-Banking legen.

Ganz so viel digitalen Komfort wie die FinTech-Konkurrenz bietet die Commerzbank aber nicht. Die Verwaltung von Unterkonten ist etwa deutlich komplizierter als nötig. Welche Aspekte Ihnen wichtiger sind, hängt letztlich von Ihren persönlichen Präferenzen und Bedürfnissen ab.

Was sind Vor- und Nachteile der Commerzbank?

Solides Filial- und Automatennetz

Commerzbank-Kunden profitieren vom Zugang zu 400 Filialen und 6.000 Geldautomaten der Cash Group.Viele Banking-Features

Überweisungen in Echtzeit, in Fremdwährungen und sogar der Lastschrifteinzug bei Kunden: Die Commerzbank deckt fast alle wichtigen Banking-Funktionen ab.Intuitives Online-Banking

Obwohl es sich um eine „altertümliche“ Filialbank handelt, geht die Commerzbank mit ihrem digitalen Auftritt mit der Zeit und bietet benutzerfreundliches Online-Banking.

Schrumpfendes Filialnetz

Immer mehr Commerzbank-Filialen werden eingestampft: Waren es vor ein paar Jahren noch 800, sind es heute nur noch 400.Vergleichsweise teuer

Beim Geschäftskonto der Commerzbank ist jede Ein- und Auszahlung kostenpflichtig, auch ein Gratis-Kontingent fehlt. Deshalb ist das Konto in allen Nutzungsszenarien recht teuer.Schwacher Support

In puncto Support sollte sich eine Filialbank eigentlich positiv von den digitalen Mitstreitern abgrenzen können. Wir wurden jedoch von langen Wartezeiten enttäuscht – und viele andere Kunden berichten von ähnlichen Problemen.

Deutsche Bank Geschäftskonto: Gute Wahl für GmbHs mit vielen Buchungen

Die Deutsche Bank* ist mit einer Bilanzsumme von ca. 1.300 Milliarden € noch einmal deutlich größer als die Commerzbank. Als größtes Kreditinstitut Deutschlands bietet sie eine vielfältige Palette an Dienstleistungen für private und gewerbliche Kunden, darunter natürlich auch Geschäftskonten.

Was gefällt uns am Geschäftskonto der Deutschen Bank?

Als vollwertige und etablierte Filialbank punktet natürlich auch die Deutsche Bank beim Umfang ihrer Banking-Funktionen. In- und Auslandsüberweisungen, Bargeldeinzahlung, Lastschriften, Kreditkarten, Echtzeitüberweisungen, Finanzplaner: Die Möglichkeiten sind deutlich vielseitiger als bei der Fintech-Konkurrenz.

Mit dem Finanzplaner der Deutschen Bank können Sie Sparziele festlegen und verfolgen.

Was macht die Deutsche Bank zu einer guten Wahl für GmbHs?

Weil es kaum eine klassische Bankdienstleistung gibt, die von der Deutschen Bank nicht abgedeckt wird, ist das Geschäftskonto der Deutschen Bank eine gute Wahl, wenn Sie die Möglichkeiten und Infrastruktur einer „richtigen“ Bank benötigen. Wenn Sie viele Buchungen durchführen, ist die Deutsche Bank zudem auch preislich attraktiv, weil die Transaktionskosten im teuersten Tarif recht gering sind.

Allerdings schwächelt auch die Deutsche Bank beim Support: Wir konnten weder per Telefon noch via E-Mail jemanden erreichen. Zudem ist die Deutsche Bank natürlich auch teurer und bietet weniger Komfort-Funktionen als die innovativen Neobanken.

Was sind Vor- und Nachteile der Deutschen Bank?

Großer Funktionsumfang

Die Deutsche Bank unterstützt alle klassischen Bankleistungen, auch solche, die von Online-Banken oft vernachlässigt werden (z. B. Kreditkarten, Auslandsüberweisungen, Bargeldeinzahlung, Lastschriften).Preislich effizient bei hohem Transaktionsvolumen

Die Deutsche Bank ist generell nicht die günstigste Option, doch für Nutzer, die häufig Buchungen durchführen, ist sie aufgrund geringer Transaktionskosten im höchsten Tarif auch preislich attraktiv.Benutzerfreundliche Smartphone-App

Im Browser kommt die Deutsche Bank etwas altmodisch daher, doch die Smartphone-App ist modern und intuitiv.

Schwacher Support

Wir erlebten den Support der Deutschen Bank als absolut unzuverlässig – und vielen anderen Kunden erging es genauso.Teurer Einstiegspreis

Für kleinere Unternehmen mit geringem Transaktionsvolumen ist das Geschäftskonto der Deutschen Bank vergleichsweise teuer.

Weitere Anbieter

Das ideale Geschäftskonto für Ihre GmbH war in unserer Top 3 nicht dabei? Vielleicht kommt ja eine dieser Alternativen infrage:

bunq: Digitalbank mit flexiblen Unterkonten

bunq* erleichtert die Finanzverwaltung durch praktische Automatisierungen, z. B. die automatische Sortierung eingehender Zahlungen. Dazu kommen bis zu 24 Unterkonten mit eigener IBAN. Auch Bargeldeinzahlungen sind möglich.

Allerdings ist bunq (für eine Neobank) etwas teuer, die bunte, verspielte Benutzeroberfläche ist Geschmackssache, und der Support war in unserem Test nicht besonders zuverlässig.

Vivid Money: Mobiles Geschäftskonto mit günstigen Tarifen

Vivid Money* ist ein modernes, digitales Geschäftskonto mit den typischen Stärken und Schwächen einer Neobank. Es punktet mit günstigen Preisen und einer intuitiven, für Mobile-Banking optimierten Bedienung, schwächelt aber beim Support und der Infrastruktur.

Holvi: Geschäftskonto mit Buchhaltungs-Extras

Die Digitalbank Holvi* bietet intuitives Online-Banking, sowohl im Web als auch am Smartphone, und praktische Extra-Features im Bereich Buchhaltung. In allen Tarifen gibt es ein monatliches Gratis-Überweisungskontingent von 500. Leider fehlen einige Standardfunktionen, z. B. Unterkonten, Auslands- und Echtzeitüberweisungen oder die Bargeldeinzahlung.

Postbank: Klassische Filialbank mit solider Infrastruktur

Das Geschäftskonto der Postbank* bietet klassische Bankdienstleistungen mit Filial-Infrastruktur. Sie profitieren von allen klassischen Leistungen, inklusive Bargeldeinzahlungen und Lastschrifteinzug.

Dafür fehlen moderne Features wie kostenlose Unterkonten, virtuelle Karten oder Finanz-Insights. Zudem sind die Gebühren vergleichsweise hoch, und der Kundenservice wird in Online-Bewertungen häufig kritisiert.

Wise: Zweitkonto für internationale Überweisungen

Wise* (ehemals TransferWise) ist eine günstige Lösung für internationale Zahlungen. Das Multi-Währungs-Konto ermöglicht schnelle Überweisungen in viele Länder, bietet faire Wechselkurse und eine transparente Gebührenstruktur.

Als Hauptgeschäftskonto ist Wise jedoch nur bedingt geeignet. Eine deutsche IBAN fehlt, und abseits der internationalen Zahlungsfunktionen gibt es kaum Extras. Für Unternehmen mit vielen Fremdwährungstransaktionen kann Wise aber eine sinnvolle Ergänzung sein.

Revolut: Multi-Währungs-Konto mit vielen Extras

Revolut* ist ebenfalls auf internationale Zahlungen und Multi-Währungs-Konten ausgelegt. Unternehmen können Geld in verschiedenen Währungen halten, senden und empfangen. Zusätzlich gibt es Tools für Rechnungen, Ausgabenplanung und sogar Kryptohandel.

Allerdings sind die Abo-Kosten recht hoch, das Interface ist überladen und nicht sonderlich intuitiv, und der Support lässt vor allem für deutschsprachige Kunden zu wünschen übrig.

Fazit

Welches Geschäftskonto ist das Richtige für Ihre GmbH? Das hängt ganz davon ab, wo Ihre Prioritäten liegen: Legen Sie besonders viel Wert auf eine intuitive Bedienung und Funktionen wie Unterkonten? Dann könnte eine Digitalbank wie Qonto, FYRST oder Finom die beste Option sein.

Sie bevorzugen ein großes Filialnetz und umfangreiche Banking-Funktionen? Dann werden Sie bei traditionellen Banken wie der Commerzbank oder der Deutschen Bank möglicherweise glücklicher.

In unserem Geschäftskonto-Vergleich finden Sie umfangreiche Rezensionen zu 13 Anbietern und einen Preisrechner, mit dem Sie mithilfe einiger Filter das richtige Angebot für Ihre Bedürfnisse finden können.

Häufig gestellte Fragen

Ja, für Kapitalgesellschaften, zu denen auch GmbHs zählen, ist ein Geschäftskonto laut § 7 Abs. 2 S. 2 GmbHG gesetzlich vorgeschrieben. Für Einzelunternehmer und Freiberufler gilt diese Verpflichtung hingegen nicht.

Nur Geschäftsführer einer GmbH können ein Geschäftskonto für jene eröffnen. Unter Umständen können Sie sich aber auch die Vollmacht des Geschäftsführers einholen, um das Geschäftskonto eröffnen zu können.

Die Kosten für das GmbH-Geschäftskonto sind von vielen Faktoren, beispielsweise der Anzahl der monatlichen Transaktionen und Bargeldeinzahlungen, abhängig. Bei wenigen Buchungen sollten die monatlichen Kosten bei rund 10–30 € liegen, bei vielen Transaktionen und Einzahlungen sind monatliche Kosten von 100 bis 250 € die Norm.