Qonto Geschäftskonto Test 2025: Wie schlägt sich der Penta-Nachfolger?

Wer seine Finanzen nicht im Griff hat, wird es in der Selbstständigkeit schwer haben. Ein Geschäftskonto kann Ihnen dabei helfen, Ihren Cashflow im Blick zu behalten, berufliche und private Ausgaben zu trennen und Ihre Buchhaltung zu erleichtern. Das alles geht heutzutage 100 % digital – mit Qonto zum Beispiel.

Wir haben ein Geschäftskonto bei Qonto eröffnet und verraten, ob die Fintech-Plattform Ihr Finanzmanagement wirklich erleichtert oder ob Ihr hart verdientes Geld woanders besser aufgehoben ist.

Qonto* ist eine Finanzmanagement-Lösung für Selbstständige und KMUs (= Kleinstunternehmen, kleine Unternehmen und mittlere Unternehmen). Das in Frankreich gegründete Fintech-Unternehmen ist, wie viele Geschäftsideen, aus dem Frust seiner Gründer entstanden: Die fühlten sich vom Service ihrer Banken ausgebremst, weil Prozesse zu kompliziert und zeitaufwendig waren.

Also bauten sie das Geschäftskonto, das sie selbst benötigten, einfach selbst, mit großem Erfolg: Mittlerweile hat Qonto mehr als 500.000 Kunden und mehr als 1.600 Mitarbeitende. Im Sommer 2022 verkündete Qonto schließlich den Kauf der deutschen Geschäftskonto-Lösung Penta, die nun – mitsamt ihrer Kunden – Teil der Qonto-Familie ist.

Qonto ist keine klassische Bank, sondern ein reguliertes Zahlungsinstitut, das von der französischen Aufsichtsbehörde „Autorité de Contrôle Prudentiel et de Résolution“ (ACPR) zugelassen ist (was diese Struktur für die Einlagensicherung bedeutet, erklären wir später). In Deutschland steht Qonto darüber hinaus auch unter der Aufsicht der BaFin.

Qonto hat große Pläne. Die Plattform möchte Europas Nummer 1 werden, was Business-Banking für Unternehmer und Freiberufler angeht. Ob es Ihrem Geschäft wirklich mehr Antrieb verleiht oder Sie ausbremst, so wie die Lösungen, die Qontos Gründer einst frustrierten, lesen Sie in unserem Test.

Qonto Geschäftskonto Test

Intuitive Bedienung

Qonto punktet mit einer intuitiven Online-Banking-Oberfläche, in der alle Funktionen mit wenigen Klicks erreichbar sind, und einer modernen Smartphone-App.Viele Zahlungsfunktionen

Qonto unterstützt alle wichtigen Zahlungs-Features, ob SEPA-Echtzeitüberweisungen, Überweisungen in Fremdwährungen oder Lastschriftverfahren. Auch Apple Pay und Google Pay werden abgedeckt.Rechnungs- und Buchhaltungsfunktionen

Qonto ist mehr als nur ein Geschäftskonto: Die Finanz-Plattform unterstützt Sie auch bei der Rechnungsstellung und Buchhaltung.Unterkonten mit eigenen IBANs

Sie können – je nach Tarif – bis zu 25 Unterkonten anlegen, die allesamt ihre eigenen IBANs haben.Guter Prozess für Neugründungen

Qonto hat einen straffen Prozess für Firmengründungen, der Gründer an der Hand nimmt und alle Schritte transparent kommuniziert und erklärt.

Keine Bargeldeinzahlung

Leider gibt es bei Qonto keine Möglichkeit, Bargeld einzuzahlen. Bei anderen Digitalbanken ist dies heute kein Problem mehr.Vergleichsweise hoher Preis

Das Geschäftskonto von Qonto ist eines der teuersten aus unserem Test – sowohl bei wenigen Buchungen und Abhebungen als auch bei vielen.Registrierung nicht 100 % digital

Je nachdem, welche Rechtsform Ihr Unternehmen hat, müssen Sie bei der Registrierung möglicherweise noch manuelle Formulare ausfüllen. Dies sollte bei einer Digitalbank nicht mehr vorkommen.Keine Kreditkarte

Bei den Qonto-Karten handelt es sich um Debit-Mastercards, eine richtige Kreditkarte ist nicht dabei.

Kontoeröffnung & Bedienung

| Kontoeröffnung |

| 4/5 |

| Web Interface |

| 8.5/10 |

| Smartphone App |

| 8.5/10 |

Wir erwarten, dass digitale Geschäftskonten bereits bei der Einrichtung die FinTech-Muskeln spielen lassen: Die Kontoeröffnung sollte schnell und 100 % digital über die Runden gehen. Qonto ist in dieser Hinsicht zunächst vielversprechend: Klicken Sie auf der Website einfach auf den Button „Konto eröffnen“, um die Registrierung zu starten.

Ein Qonto-Konto ist schnell eröffnet.

Dann stellt Ihnen Qonto ein paar Fragen zu Ihrem Unternehmen. Zunächst müssen Sie Ihren Unternehmenssitz angeben – aktuell ist Qonto in Deutschland, Österreich, Frankreich, Italien, Belgien, Portugal, den Niederlanden und Spanien verfügbar. Als Nächstes kommt die Unternehmensform (mehr dazu, welche Unternehmensarten unterstützt werden, lesen Sie im Kapitel Konditionen & Gebühren).

Die Kontoeröffnung ist bei Qonto durchdacht und gut strukturiert.

Digitalbank? Nicht ganz.

Weil wir unser Geschäftskonto für eine GmbH eröffnen, müssen wir Qonto neben den Standard-Details mit einem Extra-Formular verraten, wer an der GmbH beteiligt ist. Hier kommt unsere digitale Reise zu einem vorschnellen Ende – dieses Formular müssen wir nämlich von Hand ausfüllen und einscannen. Schade: Von einer Digitalbank hätten wir uns eigentlich erhofft, dass Papierformulare der Vergangenheit angehören.

Nach der Registrierung müssen Sie sich dann nochmal ein wenig gedulden. Qonto verspricht eine Freischaltung innerhalb eines Werktags, doch bei uns dauerte es drei. Immerhin wurden unsere Support-Anfragen in dieser Zeit schnell beantwortet, trotzdem könnte es noch etwas schneller gehen.

Insgesamt ist die Kontoeröffnung bei Qonto einfach und intuitiv gestaltet und bereitete uns keinerlei Probleme. Schade ist, dass sie – zumindest für GmbHs – noch nicht zu 100 % digital erfolgt, denn dies sollte mittlerweile Standard sein.

In den Qonto-Kundenbereich können Sie sich bereits vor der Freischaltung Ihres Geschäftskontos einloggen.

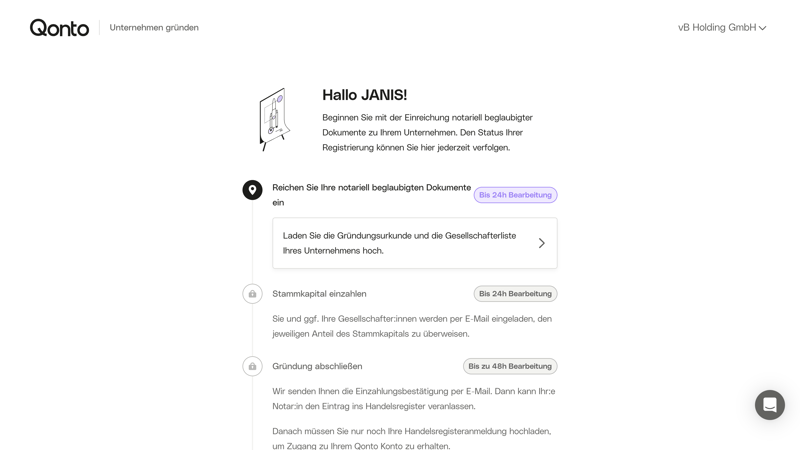

Gut für Gründer: Transparenter Prozess

Mit Neugründungen geht Qonto vorbildlich um. Hier gibt es sogar einen eigenen, transparenten Prozess, der Sie durch alle Etappen der Firmengründung führt – von der Einreichung beglaubigter Dokumente bis zum Abschluss der Gründung. Dabei werden Sie stets über die mögliche Bearbeitungszeit informiert.

Dies bieten wirklich nicht alle Banken, somit ist Qonto für Gründer besonders interessant.

Qonto nimmt Gründer an der Hand.

Alle Features im Blick

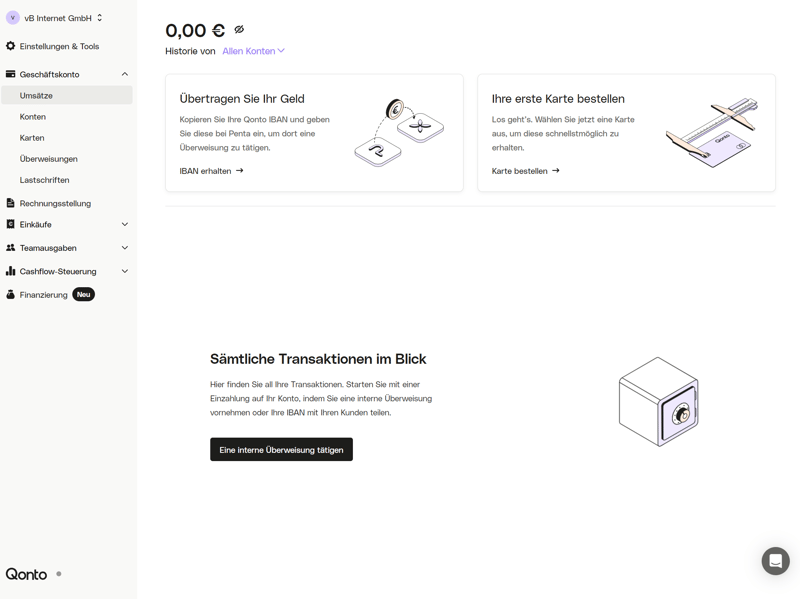

Nach der Registrierung können Sie sich im Kundenbereich von Qonto anmelden. Jener ist übersichtlich gestaltet. Über das Hauptmenü links navigieren Sie zu den verschiedenen Funktionen Ihres Geschäftskontos:

Unternehmen

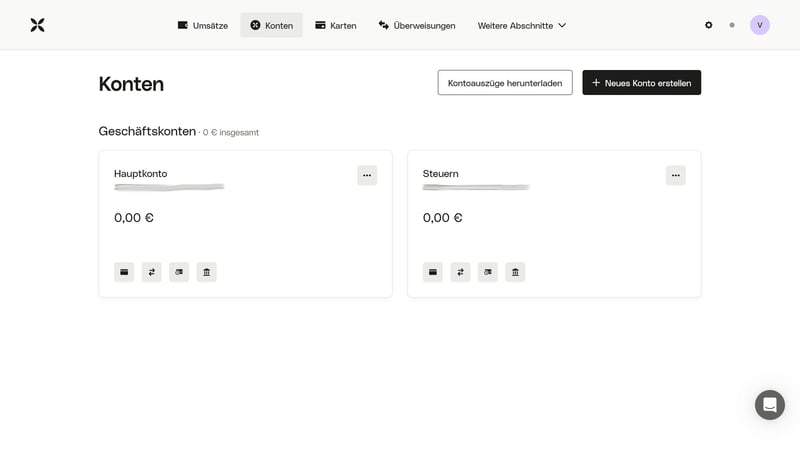

Ganz oben sehen Sie den Namen Ihres Unternehmens. Falls Sie mehrere Unternehmen mit Qonto verwalten, können Sie hier per Mausklick neue hinzufügen.Geschäftskonto

Hier finden Sie alle zentralen Funktionen Ihres Kontos sowie eine Übersicht über Ihre Konten und Karten.Einstellungen & Tools

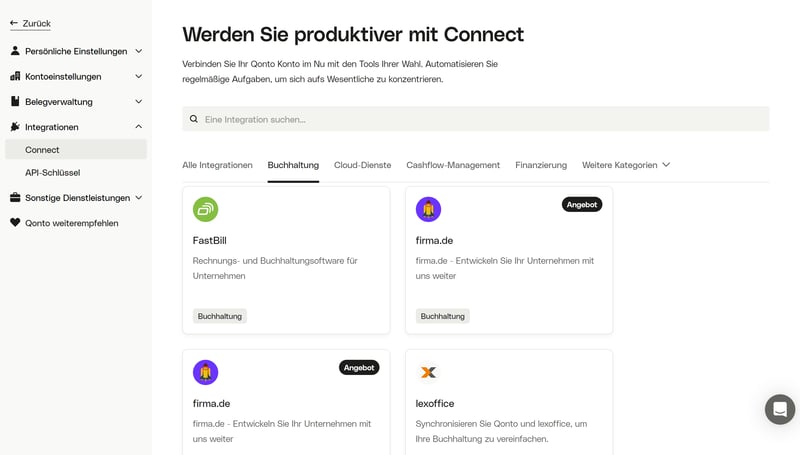

Dieser Bereich umfasst sämtliche Einstellungen – von persönlichen Präferenzen über das Unternehmensprofil bis zur Belegverwaltung. Unter Integrationen > Connect können Sie Ihr Qonto-Konto zudem mit anderen Tools wie Buchhaltungsprogrammen oder Cloud-Diensten verbinden.Rechnungsstellung

Qonto ist Geschäftskonto und Rechnungs-Tool zugleich. In diesem Bereich können Sie mit wenigen Klicks Rechnungen für Ihre Kunden erstellen und downloaden.Einkäufe

Hier verwalten Sie Ihre Lieferanten und deren Rechnungen und behalten geplante Zahlungen im Blick.Teamausgaben

In diesem Bereich steuern Sie die Ausgabenverwaltung im Team. Teammitglieder können Überweisungsanfragen stellen, die Sie mit einem Klick bestätigen. Zudem lassen sich Rollen und Rechte individuell anpassen.Cashflow-Steuerung

Das Cashflow-Dashboard liefert Ihnen Finanzstatistiken und Berichte, um Einnahmen und Ausgaben im Blick zu behalten. Ein übersichtliches Diagramm zeigt, wohin Ihr Geld fließt.Finanzierung

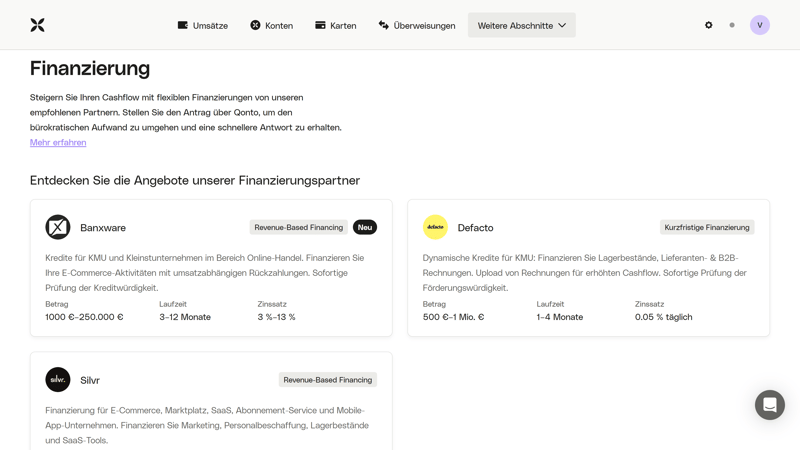

Über Qonto können Sie direkt Geschäftskredite beantragen. Dazu arbeitet Qonto mit ausgewählten Partnern zusammen, die ein einfaches Antragsverfahren und transparente Gebühren bieten.

Einfache Bedienung mit allen Grundfunktionen

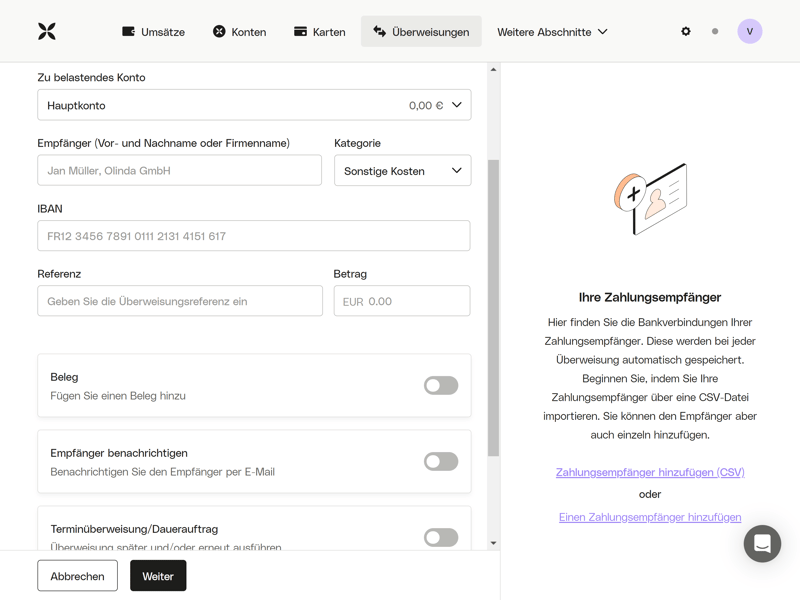

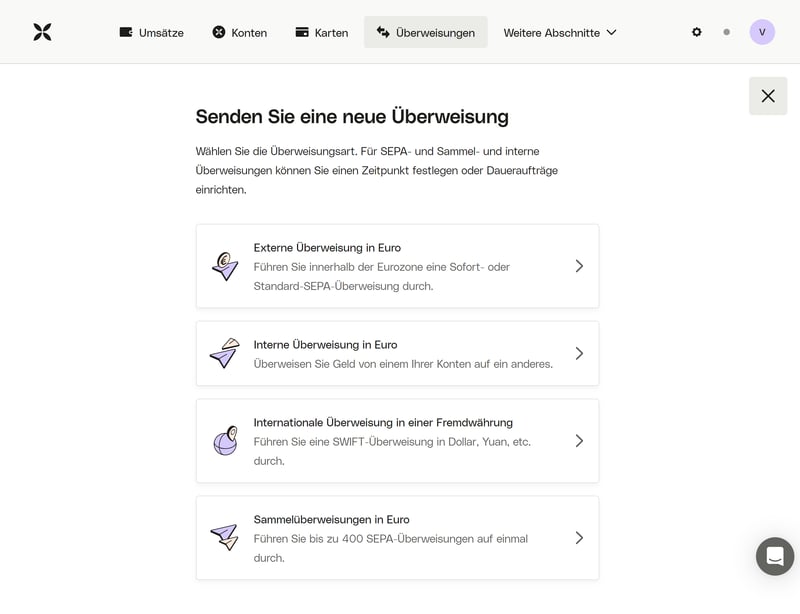

Die Benutzeroberfläche von Qonto ist relativ intuitiv und bietet schnellen Zugang zu allen wichtigen Features. Eine neue Überweisung bereiten Sie unter Geschäftskonto > Überweisungen vor. Zunächst müssen Sie dann auswählen, um welche Art Überweisung es sich handelt (intern zwischen Ihren Konten, extern in Euro, international in einer Fremdwährung, Sammelüberweisung in Euro).

Im Überweisungsmenü gibt es dann noch einige weitere Optionen: Sie können Ihrer Zahlung einen Beleg und eine Kategorie zuweisen, sie als Dauerauftrag einrichten und den Empfänger via E-Mail benachrichtigen.

Eine Überweisung ist im Qonto-Konto eine Sache weniger Klicks.

Insgesamt ist der Qonto-Kundenbereich benutzerfreundlich und funktional gestaltet. Das Design ist zwar eher monochrom und zurückhaltend, vermittelt aber gerade dadurch einen professionellen und aufs Wesentliche fokussierten Eindruck – besonders im Vergleich zu vielen anderen Neobanken, die mit ihren bunten und gamifizierten Oberflächen oft etwas zu verspielt wirken.

Inhaltlich könnte Qonto sein Dashboard noch feintunen. Eine etwas bessere Startseite mit Shortcuts zu Standard-Features wäre beispielsweise praktisch. Etwas nervig war zudem, dass wir regelmäßig ausgeloggt wurden. Dies ist ein gängiger Sicherheitsmechanismus im Online-Banking, doch bei Qonto traf uns der Logout oft unvorbereitet, denn eine Art Countdown gibt es nicht.

Die Qonto-Smartphone-App

Die benutzerfreundliche Qonto-App für Android und iOS bringt alle wichtigen Online-Banking-Funktionen auf Ihr Smartphone. Sie können auch unterwegs Überweisungen tätigen, Ihren Kontostand einsehen oder mit virtuellen Karten bezahlen.

Die Smartphone-App von Android.

Sogar Rechnungen schreiben geht auch mobil. Manche Funktionen, z. B. Einkäufe und Teamausgaben, gibt es nur im Browser, das ist jedoch nicht weiter schlimm.

Qonto überzeugt mit einer durchdachten und weitgehend reibungslosen Nutzererfahrung. Das schlichte, professionelle Design hebt Qonto von vielen Neobanken ab, die oft auf verspielte und bunte Oberflächen setzen.

Ein großes Plus ist der transparente Prozess für Gründer: Qonto begleitet Sie Schritt für Schritt durch die Firmengründung – von der Einreichung beglaubigter Dokumente bis zur finalen Kontoeröffnung. Daran sollten sich andere Online-Banken ein Beispiel nehmen.

Banking & Funktionen

| Bewertung der Bank |

| 1/6 |

| Zahlungsmöglichkeiten |

| 10/10 |

| Unterstützte Karten |

| 2/4 |

| Zusätzliche Funktionen |

| 10/10 |

Starten wir mit den Banking-Basics: Qonto ist eine Digitalbank, die weder eigene Filialen noch eigene Geldautomaten betreibt. Bargeldabhebungen sind somit in der Regel kostenpflichtig, wobei es – je nach der gewählten Karte – auch ein kostenloses Kontingent gibt.

Qonto schreibt zwar, dass das „Guthaben auf Ihrem Online-Geschäftskonto natürlich der gesetzlichen Einlagensicherung in Höhe von 100.000 €“ unterliegt, was jedoch etwas missverständlich formuliert ist. Qonto bietet nämlich keine klassische Einlagensicherung im Sinne der gesetzlichen Einlagensicherung für Banken, da es sich um ein reguliertes Zahlungsinstitut handelt und nicht um eine Bank.

Allerdings gibt es zwei Schutzmechanismen:

- 1.

Einlagensicherung bei Partnerbanken: Ein Teil der Kundengelder wird bei Partnerbanken (Crédit Mutuel Arkéa, Natixis, Rothschild Martin Maurel) gehalten. Falls eine dieser Banken insolvent wird, greift die französische Einlagensicherung Fonds de Garantie des Dépôts et de Résolution (FGDR) mit einer Absicherung bis zu 100.000 € pro Bank und Kunde.

- 2.

Garantien durch Crédit Agricole CIB und BNP Paribas: Der andere Teil der Kundengelder ist durch unabhängige Garantien von Crédit Agricole CIB und BNP Paribas abgesichert. Das ist allerdings keine klassische Einlagensicherung, sondern eine vertragliche Absicherung durch diese Institute.

Qonto bietet also Sicherheit über Partnerbanken und zusätzliche Garantien, aber keine direkte gesetzliche Einlagensicherung, wie sie klassische Banken bieten würden.

Karten bei Qonto

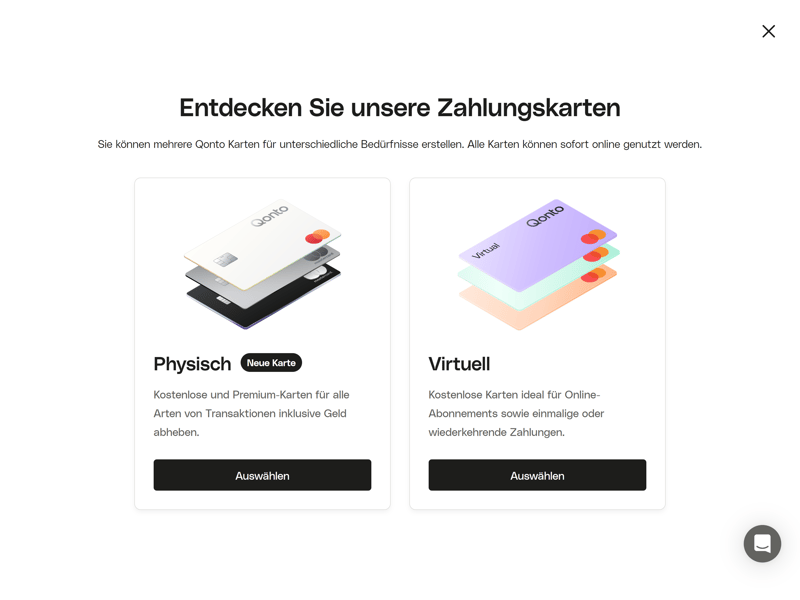

Je nach Qonto-Tarif sind bis zu 30 Firmenkarten enthalten. Mit der regulären „One Card“ sind jedoch keine kostenlosen Abhebungen möglich. Die gibt es erst mit der kostenpflichtigen „Plus Card“ oder „X Card“ (mehr zu den Kosten lesen Sie im Kapitel Konditionen & Gebühren). Neben physischen Karten können Sie auch virtuelle Karten bestellen, die beispielsweise für Online-Zahlungen und kontaktlose Zahlungen im Geschäft gut geeignet sind.

Bei allen Karten handelt es sich um MasterCard Debit Cards, also nicht um „echte“ Kreditkarten mit Kreditrahmen. Falls Sie für Ihr Unternehmen eine solche benötigen, müssen Sie sie extern besorgen.

Qonto bietet eine Auswahl verschiedener physischer und virtueller Karten mit unterschiedlichen Konditionen.

Alle gängigen Zahlungsmethoden

Bei den Zahlungsmethoden ist Qonto ziemlich gut aufgestellt. Es unterstützt Echtzeitüberweisungen von bis zu 15.000 € an die 36 Länder des SEPA-Raums. Überweisungen in Fremdwährungen sind durch eine Wise-Einbindung ebenfalls möglich.

Sie können Echtzeitüberweisungen in Euro tätigen und auch international Geld senden und empfangen.

Auch Bezahlungen per Lastschriftverfahren, bei denen Zahlungsempfänger den Betrag von Ihrem Geschäftskonto einziehen, werden unterstützt. Für eine reguläre SEPA-Basislastschrift müssen Sie dafür einfach nur Ihre IBAN und Ihren BIC teilen.

Eine SEPA-Firmenlastschrift erfordert hingegen ein Firmenlastschriftmandat. Die Einrichtung erfolgt dann im Online-Banking von Qonto: Klicken Sie unter Geschäftskonto > Lastschriften einfach auf „Neue Lastschrift einrichten“ und laden Sie das unterschriebene Lastschriftmandat hoch.

Mittlerweile ermöglicht Qonto auch den Lastschrifteinzug bei Kunden. Aktuell sind dafür aber nur IBANs aus dem SEPA-Raum zugelassen.

Auch Zahlungen per Lastschrift sind bei Qonto möglich.

Darüber hinaus unterstützt Qonto auch mobiles, kartenloses Bezahlen via Apple Pay und Google Pay. Falls Sie mobile Umsätze erzielen, ist Qontos Partnerschaft mit SumUp nützlich: Ihnen wird ein modernes Zahlungsterminal zugesandt, über das Sie Zahlungen annehmen können.

Kein Kontokorrentkredit, aber integrierte Finanzierungen

Qonto bietet keinen Kontokorrentkredit. Falls Sie einen Kredit benötigen, können Sie sich aber im Bereich „Finanzierung“ die Angebote von Qonto-Partnern wie Banxware oder Silvr ansehen. Die Eignungskriterien sind vom Anbieter und der Finanzierungsart abhängig.

Vergleichen Sie die Angebote von Qontos Finanzierungspartnern.

Ausgabenmanagement mit Unterkonten

Qonto erleichtert die Ausgabenverwaltung mit einigen praktischen Funktionen und Einstellungsmöglichkeiten. Unterkonten helfen dabei, Ihr Geld besser zu organisieren – sei es, um Rücklagen für Steuerzahlungen zu bilden oder gezielt für Investitionen zu sparen.

Je nachdem, welchen Plan Sie gewählt haben, können Sie bei Qonto bis zu 25 Unterkonten anlegen. Besonders ist, dass jedes Unterkonto eine eigene IBAN hat. Dadurch wird es noch einfacher, diese Extra-Konten auch wirklich separat vom Hauptkonto zu verwalten.

Sie können bis zu 25 Unterkonten mit eigener IBAN anlegen.

Sie arbeiten im Team? Auch dann erleichtert Qonto die Verwaltung: Sie können etwa jedem Teammitglied individuelle Rollen und Zugriffsrechte auf Ihre Unterkonten zuweisen. So lässt sich für jede Person einzeln bestimmen, ob sie Konten nur einsehen oder auch Zahlungen vorbereiten und tätigen kann.

Rechnungen und Angebote bei Qonto

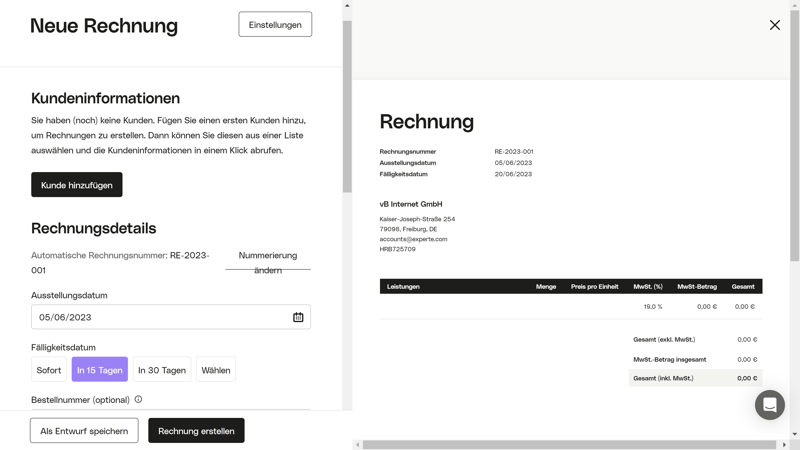

Als All-in-One-Finanzplattform hat Qonto auch ein paar grundlegende Rechnungs- und Buchhaltungsfunktionen eingebaut. Erstere finden Sie im Menüpunkt „Rechnungsstellung“. Hier können Sie sowohl Rechnungen (inklusive E-Rechnungen) als auch Angebote anlegen.

Die Rechnungsmaske ist simpel: Links machen Sie Angaben zu den Kundeninformationen, den Rechnungsdetails, den Leistungen und der Bezahlung, rechts finden Sie eine Live-Vorschau der Rechnung. Sie können Kunden hinterlegen, die Sie später in einem Dropdown-Menü nur noch auswählen müssen. Produkte und Dienstleistungen können Sie aber nicht speichern, Sie müssen sie immer manuell eingeben.

Die Rechnungsmaske von Qonto ist intuitiv.

Angebote lassen sich genauso einfach erstellen wie Rechnungen. Im Anschluss können Sie sie direkt über das Qonto-Dashboard versenden und bei Erfolg in Rechnungen umwandeln.

Im Vergleich mit dedizierten Rechnungsprogrammen zieht Qonto natürlich den Kürzeren, denn ein paar erweiterte Funktionen, z. B. ein Mahnwesen, finden Sie hier nicht. Größere Unternehmen werden für die Rechnungsstellung also vermutlich ein eigenes Tool nutzen, doch wenn Sie nur hin und wieder einfache Rechnungen schreiben, könnten die integrierten Werkzeuge ausreichen.

Buchhaltung mit Belegmanagement

Das Herz von Qontos Buchhaltung ist das digitale Belegmanagement: Immer wenn Sie einen Beleg über die Qonto App scannen, wird er automatisch beglaubigt und archiviert. Mit wenigen Klicks können Sie jeder Transaktion einen Beleg zuordnen.

Darüber hinaus hat Qonto auch eine DATEV-Schnittstelle integriert, die dafür sorgt, dass Sie Ihrer Steuerberatung Echtzeitzugriff auf Ihre Finanzdaten geben können. Zudem gibt es auch Integrationen für Buchhaltungsprogramme wie Lexware Office, sevdesk oder FastBill, sodass Sie alle wichtigen Daten zwischen den Programmen synchronisieren können.

Qonto hat zahlreiche Schnittstellen und Integrationen, beispielsweise zu Buchhaltungstools.

Wie bei den Rechnungen gilt: Qonto ist primär ein Geschäftskonto, die Buchhaltungs-Features sind nur Bonus. Deshalb sind sie natürlich bei weitem nicht so ausgeprägt wie bei klassischen Buchhaltungs-Tools.

Qonto deckt alle wichtigen Zahlungsfunktionen ab und erleichtert die Ausgabenverwaltung mit praktischen Finanzmanagement-Tools. Gut gefällt uns die Verwaltung der Unterkonten, die bei Qonto jeweils eine eigene IBAN spendiert bekommen. Auch die Rechnungs- und Buchhaltungsfunktionen sind sinnvoll integriert.

Leider fehlen uns auch ein paar Features, die Bargeldeinzahlung oder eine „richtige“ Kreditkarte zum Beispiel. Schade ist auch, dass Sie – je nach Tarif – für jede Geldabhebung bezahlen müssen. Trotzdem bietet Qonto einen absolut soliden Funktionsumfang.

Konditionen & Gebühren

| Rechtsformen |

| 5/5 |

| Szenario "Klein" | 21,00 € | 1/5 |

| Szenario "Groß" | 139,00 € | 1/5 |

| Szenario "Cash" | - | 0/5 |

| Szenario "Team" | 64 € | 1/5 |

Qonto diskriminiert nicht, was Rechtsformen angeht, sondern unterstützt so ziemlich jeden Typ – auch GmbHs und UGs, die sich noch in Gründung befinden. Hier eine Liste der kompatiblen Rechtsformen:

Einzelunternehmer (e.K./e.Kfm/e.Kfr)

Freiberufler

GbR

GmbH

UG

AG

AG & Co KG

GmbH & Co. KG

AG & Co oHG

e.K.

UG & Co. KG

oHG

GmbH & Co. oHG

Kommanditgesellschaft

KGaA

Allerdings behält sich Qonto vor, Kunden basierend auf deren Unternehmensaktivitäten abzulehnen. Diese Liste ist sogar noch länger – Unternehmen mit folgendem Hintergrund lehnt Qonto grundsätzlich ab:

Aktivitäten im Zusammenhang mit Energiesparzertifikaten

Aufladen von Mobiltelefonen

Barrierefreiheitsdiagnose (Ad'Ap)

Casino, Glücksspiel

Erbringung von Zahlungsdiensten ohne Zulassung (Crowdfunding, Marktplatz)

Inkassotätigkeiten

Kartenlegen/Hellseherei, Astrologie

Kryptowährungen (Mining, Staking, NFT, Wallet-Entwicklung, Entwicklung der monetären Blockchain, Token - STO)

Militärische Tätigkeit: Waffen, Kriegswaffen, Kriegsfahrzeugen einschließlich aller Reproduktionen

Online-Filesharing

Rauchbare Produkte: Tabak, THC, Cannabidiol und E-Zigarette

Sex (Pornografie, Prostitution, Verkauf von Sexspielzeug, Escort...)

Tätigkeit als Fiskalagent, sofern nicht bei einer Aufsichtsbehörde registriert

Trading-/Maklerplattformen (Währungen, Edelmetalle, Edelsteine, Wertpapiere oder andere Produkte)

Vereinigungen

Verkauf von chemischen Produkten

Verkauf von Waren/Dienstleistungen, die das Image oder den Ruf Dritter schädigen können

Verkauf von Chemikalien, Proteinpulvern, Nahrungsergänzungsmitteln und Medikamenten

Verkauf von Kunstwerken oder Kunstobjekten, Auktion

Versicherungsvermittlungstätigkeit, sofern nicht bei einer Aufsichtsbehörde registriert

Verwaltung von Fonds, Portfolios und kollektiven Kapitalanlagen, sofern nicht bei einer Aufsichtsbehörde registriert

Drei Kategorien, sechs Tarife

Qonto stellt insgesamt sechs verschiedene Tarife zur Verfügung, die in drei Kategorien eingeteilt sind.

Kategorie 1: Selbstständige und Kleinunternehmen

Kategorie 2: Kleine und mittlere Unternehmen

Kategorie 3: Unternehmen in Gründung

Für Kunden der ersten Kategorie gibt es die drei Tarife Basic, Smart und Premium, für Kunden der zweiten Kategorie die Tarife Essential, Business und Enterprise. Für Unternehmen in Gründung schlägt Qonto eine Mischung dieser Tarife vor: Basic, Smart und Essential.

Die Tarife unterscheiden sich unter anderem bei der Anzahl der physischen Karten (1–30), der Anzahl der monatlichen Inklusiv-SEPA-Echtzeitüberweisungen (30–1.000) und der Anzahl der integrierten Konten mit eigenen IBANs (1–25). Rechnungs- und Buchhaltungsfunktionen gibt es erst ab dem Smart-Tarif, Mitarbeiterzugänge erst ab Essential.

Guthabenzinsen gibt es bei Qonto nicht.

Zusätzliche Kosten: Firmenkarten

In allen Tarifen sind ausschließlich MasterCard-Karten der Gattung One Card integriert. Jene haben ein Zahlungslimit von 20.000 €, ein Abhebungslimit von 1.000 € und Wechselgebühren außerhalb der Eurozone von 2 %. Jede Abhebung kostet zudem 2 €.

Bessere Karten mit höheren Limits und kostenlose Bargeldabhebungen sind nur gegen zusätzliche Monatsgebühren erhältlich: Jede Plus Card (40.000 € Zahlungslimit, 2.000 € Abhebungslimit, 1 % Wechselgebühren, fünf kostenlose Abhebungen im Monat unterstützt) kostet monatlich 6 €, jede X Card (200.000 € Zahlungslimit, 15.000 € Abhebungslimit, 0 % Wechselgebühren, unbegrenzt kostenlose Abhebungen im Monat unterstützt) kostet 20 €.

Eine Übersicht der Qonto-Tarife finden Sie hier:

| Basic | Smart | Premium | |

|---|---|---|---|

| Monatlicher Effektivpreis | ab 9,00 € | ab 19,00 € | ab 39,00 € |

| Vertragslaufzeit (Monate) | 1 - 12 | 1 - 12 | 1 - 12 |

| Buchungen | |||

| Preis pro Buchung | 0,40 € | 0,40 € | 0,10 € |

| Buchungen inklusive | 30 | 60 | 100 |

| Abhebungen | |||

| Preis pro Abhebung (500 €) | 2,00 € | 2,00 € | 2,00 € |

| Abhebungen inklusive | 0 | 0 | 0 |

| Einzahlungen | |||

| Einzahlungen möglich | 0 | 0 | 0 |

| Preis pro Einzahlung (500 €) | 0,00 € | 0,00 € | 0,00 € |

| Einzahlungen inklusive | 0 | 0 | 0 |

| Kreditkarten | |||

| Kreditkarten inklusive | 1 | 1 | 1 |

| Kreditkarten-Anbieter | Mastercard | Mastercard | Mastercard |

| Features | |||

| Online Abschluss | ✓ | ✓ | ✓ |

| Deutsche Einlagensicherung | ✓ | ✓ | ✓ |

| Apple Pay | ✗ | ✗ | ✗ |

| Google Pay | ✗ | ✗ | ✗ |

| Echtzeitüberweisung | ✓ | ✓ | ✓ |

| Lastschrifteinzug | ✓ | ✓ | ✓ |

| Buchhaltungsschnittstelle | ✗ | ✓ | ✓ |

| Mögliche Unternehmensformen | Freiberufler Einzelunternehmen GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Kommanditgesellschaft (KG) Aktiengesellschaft (AG) OHG | Freiberufler Einzelunternehmen GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Kommanditgesellschaft (KG) Aktiengesellschaft (AG) OHG | Freiberufler Einzelunternehmen GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Kommanditgesellschaft (KG) Aktiengesellschaft (AG) OHG |

Kosten in der Praxis

Wie viel Sie als Qonto-Kunde effektiv im Monat bezahlen, hängt nicht nur vom gewählten Tarif, sondern auch von Ihrem Verhalten ab. Wie viele Überweisungen tätigen Sie, wie oft heben Sie Bargeld ab, mit welchen Währungen arbeiten Sie?

Um Ihnen einen Eindruck der tatsächlichen Kosten zu vermitteln, haben wir vier Nutzungsszenarien entworfen und die dabei anfallenden Kosten der Anbieter aus unserem Test verglichen.

Hier sind die vier Szenarien (Szenario „Cash“ entfällt bei Qonto, weil keine Bargeld-Einzahlungen unterstützt werden):

Szenario „Klein“: wenige Buchungen, wenig Bargeldtransaktionen (z. B. Freiberufler, Kleinunternehmen)

Szenario „Groß“: viele Buchungen, wenige Abhebungen (z. B. Online-Shop)

Szenario „Cash“: viele Ein- und Auszahlungen (z. B. Einzelhändler)

Szenario „Team“: 5 Nutzer mit jeweils einer Karte

| Klein | Groß | Cash | Team | |

|---|---|---|---|---|

| Anzahl Buchungen | 50 | 1.000 | 100 | 100 |

| Bargeld-Einzahlungen | 0 | 0 | 20 | 0 |

| Bargeld-Auszahlungen | 2 | 5 | 10 | 0 |

| Team-Mitglieder & Karten | 1 | 1 | 1 | 5 |

| Kosten | 21,00 € | 139,00 € | - | 64,00 € |

Qonto gehört preislich eher zum oberen Segment der Digitalbanken. Die Grundgebühren sind vergleichsweise hoch, und je nach Tarif kommen Transfer-, Karten- und Abhebegebühren hinzu. Auch im Team-Szenario ist Qonto teurer als alle anderen Anbieter aus unserem Vergleich.

| Klein ▾ | Groß | Cash | Team | |

|---|---|---|---|---|

| Wise | 0,00 € | 27,75 € | - | - |

| N26 | 0,00 € | 6,00 € | 166,00 € | - |

| Fyrst | 0,00 € | 84,00 € | 62,00 € | - |

| Finom | 7,00 € | 7,00 € | - | 24,00 € |

| Kontist | 10,00 € | 39,00 € | - | - |

| bunq | 12,48 € | 141,39 € | 78,35 € | 31,53 € |

| Commerzbank | 13,90 € | 129,90 € | 91,40 € | - |

| Vivid | 17,00 € | 32,00 € | - | 7,00 € |

| Qonto | 21,00 € | 139,00 € | - | 64,00 € |

| Deutsche Bank | 25,40 € | 94,90 € | 80,90 € | - |

| Postbank | 28,90 € | 146,90 € | 98,90 € | - |

| Holvi | 31,75 € | 187,00 € | - | 16,50 € |

| Revolut | 38,00 € | 140,00 € | - | 28,00 € |

Einen Gratis-Tarif gibt es bei Qonto nicht, doch Sie können alle Tarife 30 Tage kostenlos testen.

Qonto ist teurer als die günstigsten Digitalbanken aus unserem Vergleich, konkurriert aber auch eher mit klassischen, professionellen Banken als mit Discount-Neobanken. Weil der Funktionsumfang vergleichsweise groß ist, ist das Preis-Leistungs-Verhältnis trotz der höheren Kosten stimmig.

Service & Support

| Hilfezentrum & Self-Service |

| 4/5 |

| Support-Kanäle |

| 5/5 |

| Geschwindigkeit und Qualität |

| 6/7 |

| Support-Bewertung auf Review-Portalen |

| 3/3 |

Sie suchen Antworten zu konkreten Qonto-Funktionen? Im Hilfecenter von Qonto finden Sie mehr als 200 Hilfeartikel, die in Kategorien wie „Erste Schritte“, „Kontosicherheit“ und „Transaktionen“ eingeteilt sind. Eine Suchfunktion gibt es natürlich auch. Die Artikel selbst sind zudem einfach geschrieben, sinnvoll gegliedert und mit Screenshots und Hyperlinks angereichert.

Auf der Qonto-Website finden Sie darüber hinaus im Bereich „Ressourcen“ ein Finanzlexikon, das grundlegende Finanzthemen erklärt, sowie einen Blog.

Das Hilfecenter von Qonto.

Sie wünschen sich direkte Unterstützung von Qonto-Mitarbeitenden? Grundsätzlich ist das Support-Team von Qonto montags bis freitags von 8 bis 19 Uhr erreichbar (auf Anfragen antwortet es aber auch am Wochenende). Sie können sich während der Support-Zeiten per Chat ans Team wenden, die Hotline anrufen oder eine Nachricht auf Facebook oder X (ehemals Twitter) hinterlassen.

Am Telefon warteten wir nur wenige Minuten, bis uns ein Mitarbeiter begrüßte und unsere Fragen geduldig beantwortete. Im Chat ging es genauso schnell. Ab dem Business-Tarif wird Ihnen ein persönlicher Kundenbetreuer zugewiesen, der sich um Ihre Anfragen kümmert.

Insgesamt fühlten wir uns vom Qonto-Support gut versorgt: Mitarbeitende reagierten schnell und waren in der Regel freundlich und kompetent. In der Einrichtungsphase meldeten sich Support-Mitarbeitende zudem proaktiv, um uns als Neukunden zu unterstützen und mögliche Fragen vorab zu klären. Auch in den Review-Portalen überwiegen aktuell die positiven Stimmen.

Fazit

Wenn Sie ein smartes, digitales Geschäftskonto suchen, aber die Neobanken auf dem Markt nicht professionell oder ausgereift genug finden, könnte Qonto die richtige Wahl sein.

Die All-in-One-Finanzplattform wirkt einfach etwas erwachsener als viele Wettbewerber: Sie ist klar strukturiert, einfach zu bedienen und hat Finanzmanagement-Features und Extras wie Rechnungs- und Buchhaltungsfunktionen nahtlos und durchdacht eingebaut. Besonders für Gründer ist Qonto attraktiv, weil der transparente Onboarding-Prozess den Einstieg erleichtert und alle wichtigen Schritte verständlich erklärt.

Natürlich gibt es auch einige Schwächen: Qonto ist vergleichsweise teuer und unterstützt keine Bargeldeinzahlungen. Kreditkarten sind bisher auch nicht Teil des Angebots.

Trotzdem: Wer eine moderne, professionelle Banking-Lösung mit nützlichen Zusatzfunktionen sucht, ist bei Qonto gut aufgehoben.

Qonto Erfahrungen

Ein Blick in die Review-Portale zeigt überwiegend positives Feedback. Hier sind einige Meinungen, die uns wiederholt aufgefallen sind.

Intuitive Bedienung

Viele Qonto-Kunden sehen es wie wir und loben die benutzerfreundliche und übersichtliche Bedienung der Plattform.Blitzschnelle Kontoeröffnung

Viele Nutzer berichten, dass die Anmeldung innerhalb weniger Minuten abgeschlossen war, inklusive Video-Identifikation und IBAN-Zuweisung. Einige erhielten ihre physische Karte bereits nach zwei Tagen.Guter Service

Auch andere Nutzer haben mit dem Qonto-Support gute Erfahrungen gemacht und berichten von hilfsbereiten, freundlichen Mitarbeitenden.

Höhere Gebühren

Einige Nutzer beschweren sich zudem über die Preispolitik von Qonto und bedauern, dass man aufgrund der je nach Tarif begrenzten Überweisungen und Abhebungen recht viel bezahlen muss.

Hier finden Sie eine Übersicht der Kundenrezensionen von Qonto:

Alternativen

Sie möchten es doch lieber mit einer klassischen Filialbank versuchen, statt alles nur digital zu erledigen? Dann kommt beispielsweise das Geschäftskonto der Commerzbank infrage, das Ihnen ein Netzwerk von 400 Filialen eröffnet.

Die besten Alternativen zu Qonto finden Sie hier:

Häufige Fragen & Antworten

Nein, Qonto ist keine Bank, sondern ein Zahlungsinstitut. Als solches ist Qonto jedoch streng reguliert und steht unter der französischen Zentralbank.

Qonto unterstützt fast alle Rechtsformen: Einzelunternehmer (e.K./e.Kfm/e.Kfr), Freiberufler, GbR, GmbH, UG, AG, AG & Co KG, GmbH & Co. KG, AG & Co oHG, e.K., UG & Co. KG, oHG, GmbH & Co. oHG, Kommanditgesellschaft, KGaA. Auch GmbHs und UGs in Gründung werden unterstützt.

Qonto selbst unterliegt nicht der gesetzlichen Einlagensicherung, da es ein Zahlungsinstitut ist. Kundengelder werden jedoch bei Partnerbanken wie Crédit Mutuel Arkéa oder Natixis gehalten, die durch die französische Einlagensicherung (FGDR) bis 100.000 € pro Kunde abgesichert sind. Ein weiterer Teil ist durch Bankgarantien abgesichert.

Nein, Qonto bietet keine Möglichkeit, Bargeld aufs Geschäftskonto einzuzahlen.

Ja, Auslandsüberweisungen sind bei Qonto möglich. Per SWIFT können Sie Überweisungen in mehr als 18 Währungen tätigen und Geld in 32 Währungen empfangen.

Nein, Qonto fragt keine Informationen der Schufa ab. Sie können somit Schufa-frei ein Geschäftskonto eröffnen.