N26 Geschäftskonto Test 2025: Unkompliziert und günstig – gibt es einen Haken?

Sie möchten ein Geschäftskonto eröffnen und legen mehr Wert auf Benutzerfreundlichkeit als auf persönliche Beratung? Dann lohnt sich ein Blick zu den Digitalbanken wie N26: Sie verbinden niedrige Kosten mit modernen Banking-Apps und flexiblen Finanzmanagement-Funktionen – und werden deshalb gerade bei jungen Unternehmern immer beliebter.

Doch wie schlägt sich N26 im Vergleich zu klassischen Filialbanken und anderen Digitalbanken? Wir haben uns das N26-Geschäftskonto einmal genauer angeschaut.

N26 zählt zu den Pionierinnen unter den Online-Banken. Das Unternehmen wurde 2013 in Berlin als FinTech-Start-up gegründet und etablierte sich zunächst unter dem Namen Number26, ehe 2016 eine Vollbank-Lizenz addiert und ein paar Buchstaben aus dem Namen gestrichen wurden. Im selben Jahr kam mit N26 Business* auch ein Geschäftskonto dazu.

Der Weg von den Start-up-Anfängen in die Welt der lizenzierten Banken, in der andere Spielregeln gelten, gestaltete sich für das Vorzeige-FinTech nicht ohne Hürden. 2016 machte N26 Schlagzeilen, weil es Kunden ohne Angabe von Gründen die Bankkonten auflöste – wegen missbräuchlicher Nutzung der unbegrenzt kostenlosen Abhebungen, wie man später bekannt gab. Daraufhin wurden die kostenlosen Abhebungen von Privatkunden reduziert.

Auch die Finanzaufsicht Bafin übte gelegentlich scharfe Kritik, beispielsweise wegen schlechter Erreichbarkeit bei Betrugsfällen. Wachsende Kritik ist aber auch ein Zeichen steigender Bekanntheit, und N26 hat sich in den letzten Jahren zweifellos als feste Größe für Privat- und Geschäftskunden etabliert, die den Usability-Fokus und die Agilität der Online-Bank schätzen.

Wir haben das Geschäftskonto von N26 genauer unter die Lupe genommen und verraten, ob es sich im Vergleich zu den Angeboten traditionellerer Banken und der Online-Konkurrenz lohnt.

Testbericht

Intuitive „Mobile First“ Bedienung

N26 macht Online-Banking intuitiv und benutzerfreundlich, vor allem am Smartphone.10 Unterkonten mit eigener IBAN

Sie können bei N26 bis zu zehn Unterkonten – genannt Spaces – anlegen, von denen jede eine eigene IBAN hat. Smarte Regeln helfen Ihnen dabei, besser zu sparen und Ihr Geld zu organisieren.Gratis-Option und günstige Kosten

Wer nur selten Bargeld abhebt, kann das Konto ohne jegliche Gebühren nutzen. Dank kostenloser SEPA-Transaktionen bleibt N26 aber auch bei hohen Buchungsvolumen kosteneffizient.100 % digitale, unkomplizierte Kontoeröffnung

Die Eröffnung eines Geschäftskontos läuft bei N26 komplett digital ab und ist innerhalb weniger Minuten abgeschlossen.

Keine Auslandsüberweisungen

Sie können mit einem N26-Geschäftskonto keine Überweisungen in Fremdwährungen tätigen – dies ist nur in den privaten Tarifen möglich.Gebühren für Bargeld-Einzahlungen

Jede Bargeld-Einzahlung kostet prozentual. Wenn Sie viel Geld einzahlen, könnte N26 also trotz der allgemein geringen Kosten keine besonders günstige Option für Sie sein.Mittelprächtiger Support

Kundensupport hat bei N26 nicht gerade die höchste Priorität. Besonders bei ernsten Problemen oder komplexen Fragen ist darauf nur bedingt Verlass.Nicht für juristische Personen und eingetragene Unternehmen

Das N26-Geschäftskonto von N26 richtet sich ausschließlich an Selbstständige, Freiberufler und Einzelunternehmer. Für Unternehmen wie GmbHs kommt es nicht infrage.

Kontoeröffnung & Bedienung

| Kontoeröffnung |

| 5/5 |

| Web Interface |

| 8/10 |

| Smartphone App |

| 9/10 |

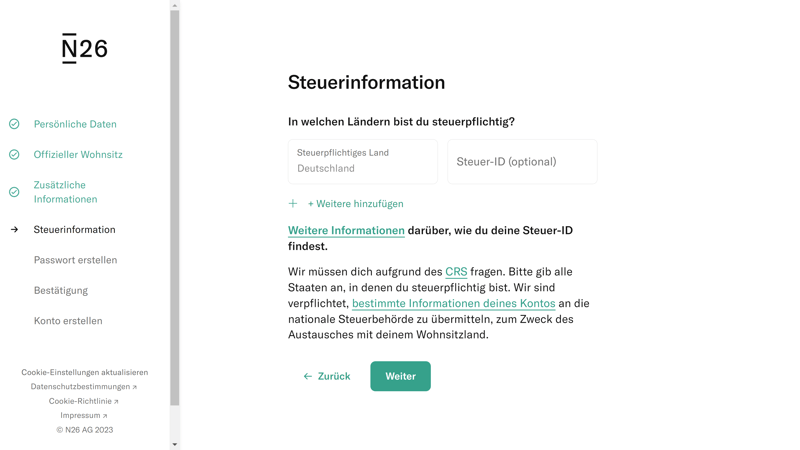

Die Kontoeröffnung bei N26 erfolgt in sieben Schritten. Bei uns dauerte sie nur wenige Minuten und erforderte die üblichen Informationen: persönliche Daten, Wohnsitz, Handynummer, Angaben zur Steuersituation und mehr. Danach erhalten Sie eine E-Mail, mit der Sie Ihre Registrierung bestätigen.

Auf postalisch versendete TANs oder anderen Papierkram müssen Sie nicht warten: Sie können Ihre Identität online per Video-Ident-Verfahren verifizieren und im Anschluss direkt auf Ihr Konto zugreifen.

Die Kontoeröffnung bei N26 dauert nicht lange.

Online-Banking im Browser mit N26

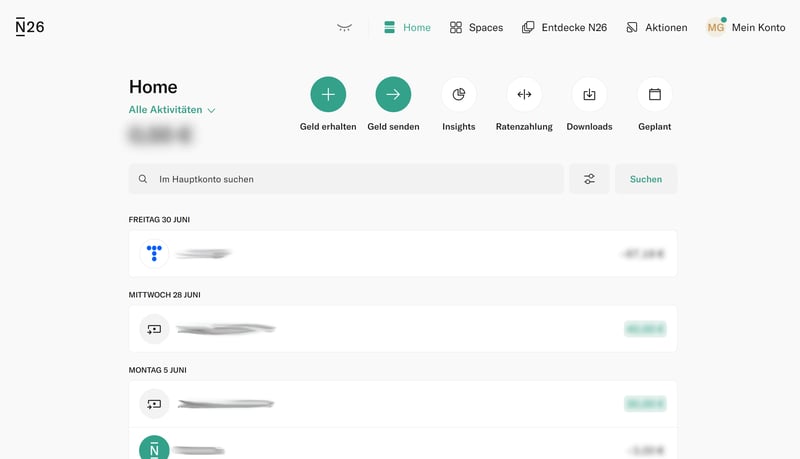

Die N26-Weboberfläche im Browser ist aufgeräumt und klar strukturiert. Nach der Anmeldung landen Sie im Home-Bereich. Hier finden Sie eine Auflistung Ihrer Kontoaktivitäten, inklusive Suchfunktion mit Filtern.

Die Buttons über den Transaktionen führen zu den wichtigsten Zahlungsfunktionen: Sie können Geld einzahlen und senden, Ratenzahlungen verwalten und Daueraufträge einrichten. Statistiken zu Ihren Einnahmen und Ausgaben lassen sich hier ebenfalls einsehen.

Praktisch: Mit einem Klick aufs Auge oben links im Hauptmenü können Sie die exakten Beträge verstecken. So müssen Sie sich keine Sorgen machen, dass jemand über Ihre Schulter schaut und herausfindet, wie viel Geld Sie auf dem Konto haben.

Im Home-Bereich werden alle Ihre Transaktionen gelistet.

Neben dem Home-Bereich finden Sie im oberen Navigationsmenü vier weitere Bereiche:

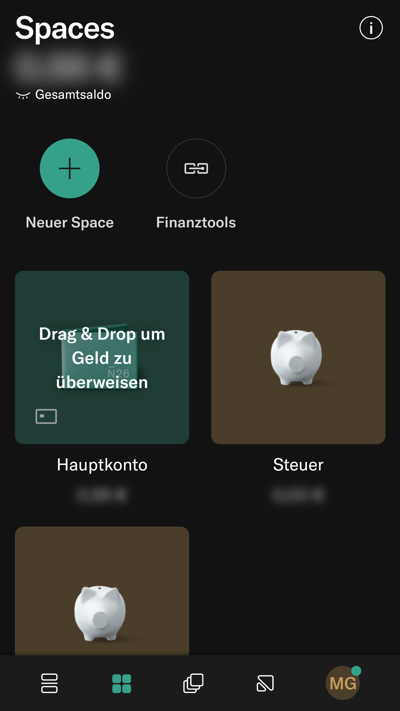

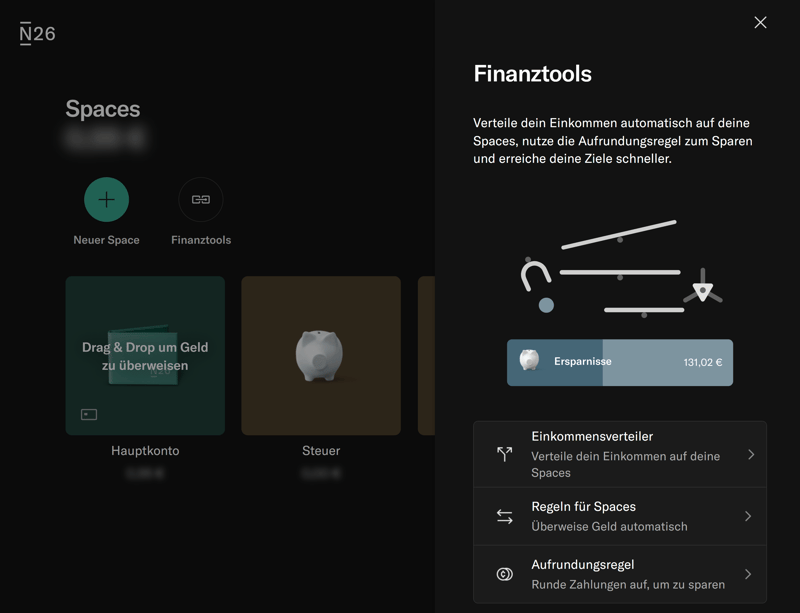

Spaces: Unterkonten heißen bei N26 Spaces. In diesem Bereich können Sie neue Spaces anlegen und Regeln für die Verteilung von Geld auf Ihre Spaces definieren. Geld können Sie dabei ganz einfach per Drag-and-drop Geld von einem Konto zum anderen schieben.

Entdecke N26: Hier können Sie Ihren aktuellen Tarif und dessen Konditionen ansehen. Außerdem werden in diesem Bereich einige Partnerangebote und Extras von N26 gelistet.

Aktionen: Die wichtigsten Zahlungs- und Kartenfunktionen finden Sie hier.

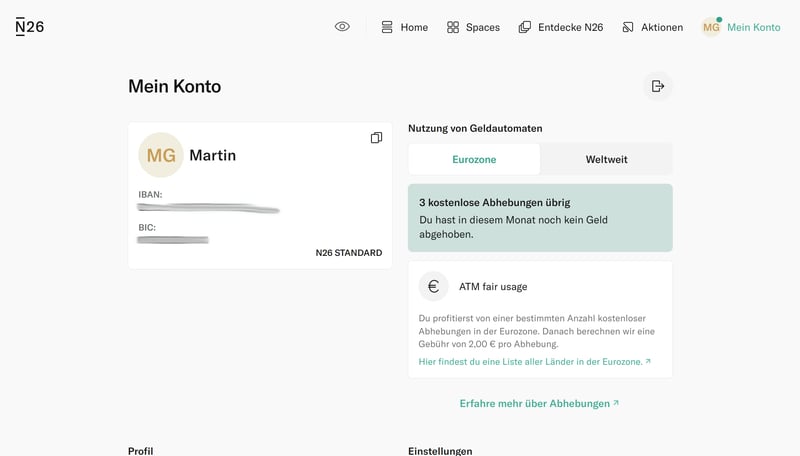

Mein Konto: Hier können Sie Ihre Kontodaten, also IBAN und BIC, einsehen und nachprüfen, wie viele kostenlose Bargeldabbuchungen Sie diesen Monat noch zur Verfügung haben. Alle Einstellungen zum Konto, der App, der Sicherheit und Ihrem Profil warten hier ebenfalls.

N26 ist wie viele Neobanken fürs Smartphone geschaffen, doch es gibt auch eine benutzerfreundliche Weboberfläche.

Die N26 Smartphone-App

N26 bezeichnet sich – genau wie viele andere neue Online-Banken – als „Mobile First“ Bank. Ihr Online-Banking wurde also eher fürs Smartphone als für den Desktop-PC entwickelt.

Auch N26 überzeugt mit einer schnellen und eleganten Smartphone-App, die im Grunde die gleichen Funktionen wie die Browser-Version bietet. Tatsächlich wirkt es eher so, als wäre die Web-Oberfläche an die App angelehnt – was sich etwa an der Drag-and-drop-Verwaltung der Unterkonten zeigt. Auf dem Smartphone lassen sich Beträge einfach per Wischgeste verschieben.

Die Smartphone-App von N26 funktioniert genau wie die Desktop-Oberfläche.

Während bei anderen Banken die mobile App eher als Begleiter der Web-Variante dient, ist es bei N26 andersherum, und wir verwalten unsere Finanzen primär am Smartphone. Das liegt auch daran, dass ein Web-Login ohnehin per Zwei-Faktor-Authentisierung bestätigt werden muss, und jene findet praktischerweise direkt in der Smartphone-App statt.

N26 punktet mit einer schnellen, papierlosen Kontoeröffnung und einer benutzerfreundlichen Online-Banking-Oberfläche, in der alle wichtigen Funktionen nur wenige Klicks entfernt sind.

Durch den Mobile-Banking-Fokus ist N26 am besten für Leute geeignet, die ihre Finanzen primär am Smartphone verwalten und auf die umfangreicheren Dienstleistungen einer klassischen Bank verzichten können.

Banking & Funktionen

| Bewertung der Bank |

| 4/6 |

| Zahlungsmöglichkeiten |

| 4/10 |

| Unterstützte Karten |

| 2/4 |

| Zusätzliche Funktionen |

| 3/10 |

N26 ist eine reine Digitalbank, verfügt also über keine Filialen. Natürlich können Sie trotzdem Bargeld von Ihrem N26-Konto abheben. In jedem Tarif ist ein gewisses Kontingent an kostenlosen Auszahlungen inbegriffen – zwischen 3 und 8.

Auch Bargeldeinzahlungen sind möglich. Hier kommt der CASH26-Dienst ins Spiel: Damit können Sie bei mehr als 11.900 Geschäften in ganz Europa, beispielsweise bei Filialen von REWE, dm, Real, Rossmann oder Penny, Bargeld auf Ihr N26-Konto einzahlen. Geben Sie in der N26-App einfach an, wie viel Geld Sie einzahlen oder abheben möchten, woraufhin ein Barcode für die Transaktion erstellt wird. Den müssen Sie nur noch an der Kasse vorzeigen.

Leider sind Einzahlungen (und Auszahlungen, die mit CASH26 ebenfalls möglich sind) immer kostenpflichtig. Dabei bezahlen Sie keinen Fixpreis, sondern einen Prozentwert der Geldsumme, die Sie ein- oder auszahlen. Mehr zu den Kosten lesen Sie im Kapitel Konditionen & Gebühren.

Sie können bei N26 kostenlos Bargeld abheben, Einzahlungen sind aber immer kostenpflichtig.

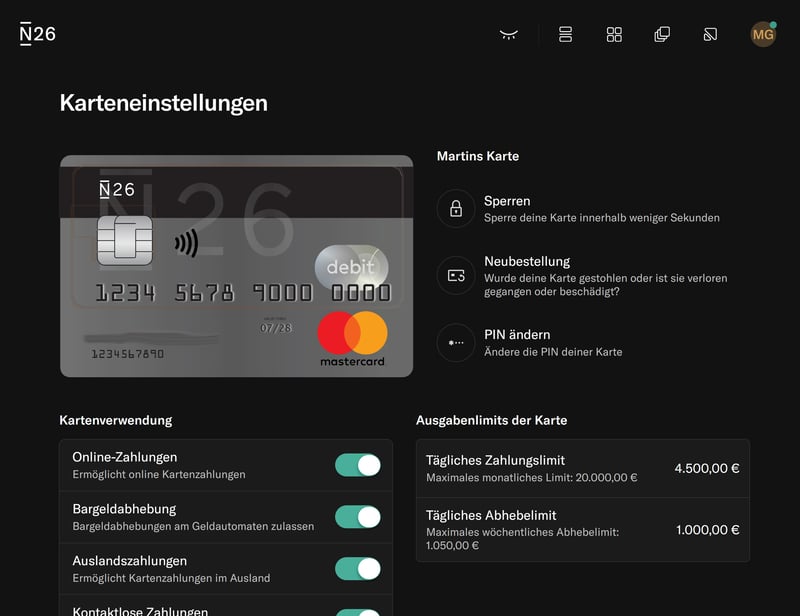

Karten bei N26: Physisch und virtuell, aber nur Debit

Während im Gratis-Tarif von N26 (N26 Standard) nur eine virtuelle Karte integriert ist, ist in allen anderen Tarifen eine physische Debitkarte von MasterCard dabei. Auch eine Extra-Karte können Sie nur in den kostenpflichtigen Tarifen dazu bestellen.

Sie verwalten Ihre physischen und virtuellen Karten im Online-Banking. Dort finden Sie auch Ihre täglichen und monatlichen Abhebe- und Zahlungslimits, die sich – bis zu einer gewissen Höhe – anpassen lassen.

Außerdem können Sie Ihre Karte sperren, eine neue Karte beantragen (z. B. beim Verlust oder Diebstahl der alten) und festlegen, welche Art Transaktionen mit der Karte möglich sein sollen: Online-Zahlungen, Bargeldabhebungen, Auslandszahlungen oder kontaktlose Zahlungen.

Die Limits können Sie nicht im Browser, sondern nur am Smartphone bearbeiten.

N26 unterstützt auch Google Pay und Apple Pay. Diese Zahlungsmöglichkeiten können Sie ebenfalls im Kartenmenü einrichten.

Zahlen und Überweisen mit N26

N26 glänzt wie erwartet mit einer benutzerfreundlichen Kontoorganisation: Die Navigation ist intuitiv, und Transaktionen lassen sich dank Tags und Kategorien mühelos organisieren. Ausgaben werden automatisch kategorisiert und mit Push-Nachrichten am Smartphone angekündigt.

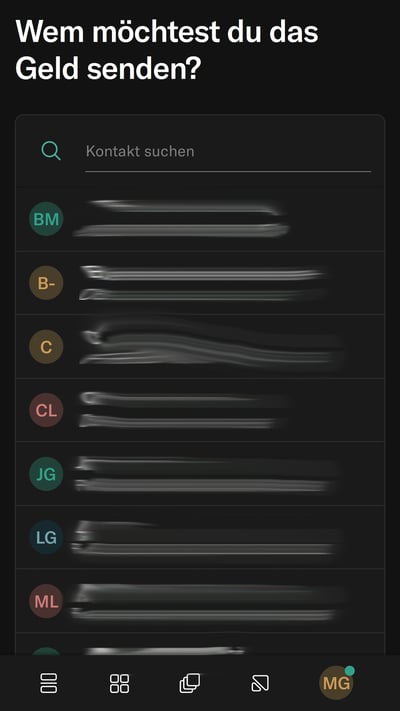

Eine neue Überweisung tätigen Sie am besten vom Home-Bereich aus – am einfachsten geht es am Smartphone. Sie können entweder eine Person aus Ihrer Kontaktliste auswählen oder Namen und IBAN manuell angeben (bzw. abfotografieren).

Eine normale SEPA-Überweisung dauert ca. zwei bis drei Bankarbeitstage, Sie können aber auch SEPA-Echtzeitüberweisungen nutzen, um das Geld in wenigen Sekunden zu transferieren. Ausgehende SEPA-Echtzeitüberweisungen sind in den drei kostenpflichtigen Tarifen gratis.

Kontakte, an die Sie einmal Geld gesendet haben, werden im Kontaktbuch gespeichert.

Wenn Sie Geld per Sofortüberweisung an andere N26-Kunden senden möchten, können Sie den MoneyBeam-Service nutzen. Sie benötigen dafür nur die E-Mail-Adresse oder Telefonnummer des Kontakts.

Ratenzahlungen und Daueraufträge können Sie im Home-Bereich einrichten.

N26 bietet zwar prinzipiell auch Auslandsüberweisungen in Fremdwährungen an, stellt diese Funktion – die durch eine Einbindung von Wise ermöglicht wird – aber bisher nur Privatkunden zur Verfügung.

Der Lastschrifteinzug ist bei N26 leider nicht möglich.

Spaces: Unterkonten bei N26

In allen kostenpflichtigen N26-Tarifen können Sie jeweils zehn Spaces, also Unterkonten, einrichten. Jeder Space hat eine eigene IBAN, kann also unabhängig vom Hauptkonto für Zahlungen genutzt werden. Sie können die Spaces auch mit anderen N26-Nutzern teilen und gemeinsam verwalten.

Spaces sind gut dafür geeignet, Geld von Einnahmen wegzulegen (z. B. für Steuern oder Sparziele) und die geschäftlichen Finanzen generell besser zu strukturieren. Dabei helfen Ihnen drei Finanztools:

Einkommensverteiler: Mit dem Einkommensverteiler können Sie Ihr monatliches Einkommen automatisch auf bestimmte Spaces verteilen. So können Sie etwa einen bestimmten Prozentsatz sofort für die Steuer beiseitelegen, um dieses Geld gar nicht erst als verfügbares Geld auf Ihrem Konto zu betrachten.

Regeln für Spaces: Legen Sie einen Betrag fest, der regelmäßig zwischen Ihren Spaces überwiesen werden soll.

Aufrundungsregel: Immer wenn Sie mit der Karte bezahlen, rundet N26 auf den nächsten Euro auf und fügt die Differenz automatisch einem ausgewählten Space hinzu. So können Sie nach und nach mit kleinen Beträgen eine größere Summe ansparen.

Sie können die Verwaltung von Geld auf Ihren Spaces mit einigen Finanztools automatisieren.

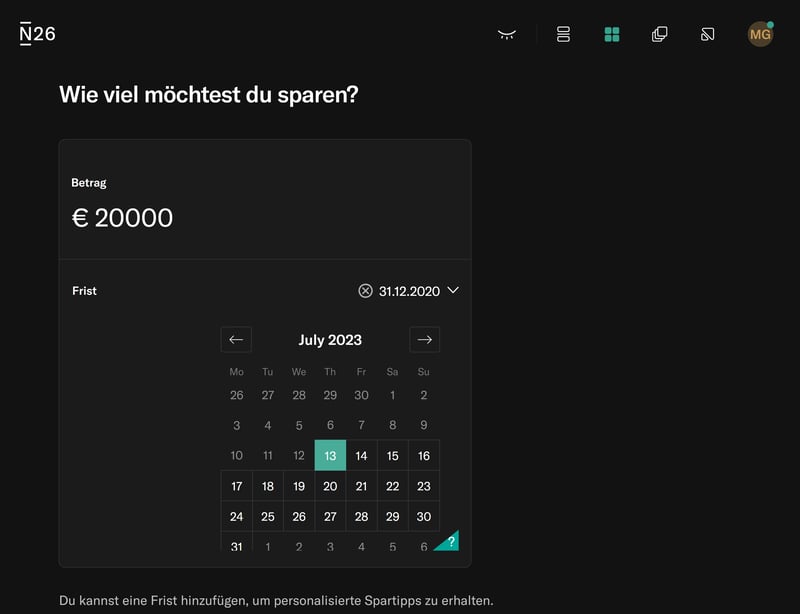

Praktisch ist auch die Möglichkeit, Sparziele und -fristen festzulegen. Damit können Sie stets sehen, wie nah Sie Ihrem Sparziel bereits gekommen sind, wie viel Zeit noch bleibt und wie viel Geld Sie noch sparen müssen.

Auch Sparziele in Ihren Spaces können Sie mit anderen N26-Nutzern teilen.

Besonders ist bei N26 noch, dass Geschäftskunden bei jeder Bezahlung mit ihrer Mastercard einen Cashback-Bonus in Höhe von 0,1 % des Einkaufs erhalten. Dieser Bonus wird Ihnen am Ende jedes Quartals gutgeschrieben.

Insights & Versicherungen

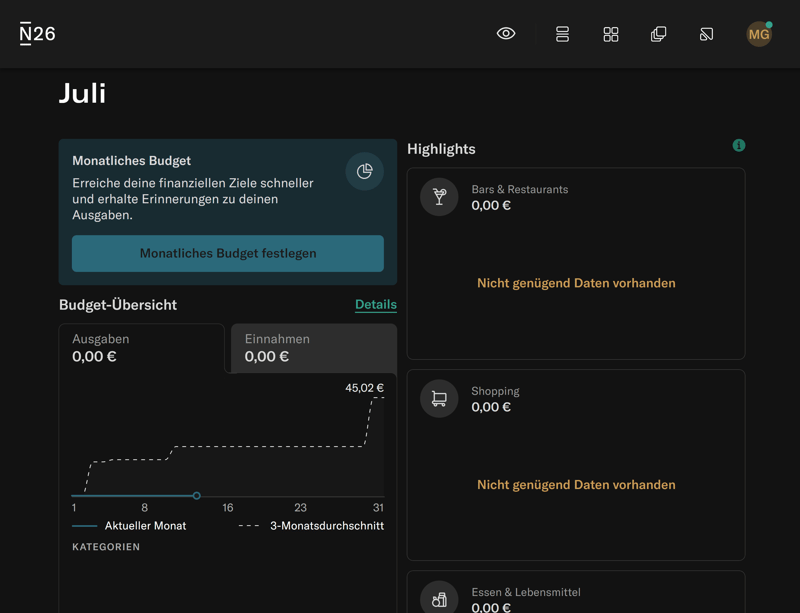

Im Home-Bereich finden Sie etwa praktische Insights, die Ihnen bei der Budgetplanung helfen. Hier können Sie Ihre Ein- und Ausgaben im Blick behalten und ein monatliches Budget festlegen.

Anhand der Kategorien, die Sie jeder Transaktion zuweisen können, sehen Sie auch, wie viel Geld Sie für welche Dinge ausgeben. Leider ist es nicht möglich, manuelle Kategorien hinzuzufügen, was die Budgetplanung weiter verbessern würde.

N26 hilft bei der Budgetplanung für jeden Monat.

In den Tarifen N26 You und N26 Metal profitieren Sie zusätzlich von einigen Reiseversicherungen, beispielsweise von Verspätungs-, Gepäck- und Notfallversicherungen.

N26 unterstützt die wichtigsten Banking-Funktionen und überzeugt mit einer smarten, mobil optimierten Finanzverwaltung durch Features wie Spaces und Insights.

Allerdings gibt es im Vergleich zu klassischen Banken und umfangreicheren Digitalbanken einige Einschränkungen. Besonders fehlt uns die Möglichkeit, Überweisungen in Fremdwährungen durchzuführen – was aktuell nur für Privatkunden möglich ist. Bargeldeinzahlungen sind zudem recht teuer, weil sie an die Höhe der Geldsumme geknüpft sind. Auch sonstige Extras, wie Rechnungs- und Buchhaltungsfunktionen, bietet N26 nicht.

Konditionen & Gebühren

| Rechtsformen | nur für Freiberufler, Selbstständige und Einzelunternehmer | 2.5/5 |

| Szenario "Klein" | 0 € | 5/5 |

| Szenario "Groß" | 6 € | 5/5 |

| Szenario "Cash" | 166 € | 0/5 |

| Szenario "Team" | - | 0/5 |

Das Geschäftskonto von N26 richtet sich ausschließlich an Freiberufler, Selbstständige und Einzelunternehmer, die ihre Tätigkeit unter ihrem eigenen Namen ausüben. Das bedeutet, dass Sie für eingetragene Unternehmen und juristische Personen wie GmbHs kein Geschäftskonto bei N26 eröffnen können.

Tarife gibt es bei N26 Business (genau wie im Privat-Bereich) vier: N26 Business, N26 Business Smart, N26 Business You und N26 Business Metal.

N26 Business ist ein komplett kostenloses Geschäftskonto für Freiberufler. Standardmäßig ist nur eine virtuelle Karte dabei, eine physische Debitkarte können Sie aber für 10 € dazu bestellen. Die wichtigsten Zahlungs- und Transaktions-Features sind auch im Gratis-Tarif enthalten, doch auf Unterkonten und andere Extras, sowie auf telefonischen Kundenservice, müssen Sie verzichten.

Unterschiede zwischen den Tarifen

In allen vier Tarifen sind Bargeldauszahlungen im Inland bis zu einem gewissen Limit (2, 3, 5, 8) möglich. Danach fällt jeweils eine Gebühr von 2 € an. Ein- und Auszahlungen via CASH26 kosten jeweils 1,5 % der Summe, die Sie abheben oder einzahlen möchten.

Innerhalb der Eurozone fallen auch im Ausland keine weiteren Gebühren an. Für Abhebungen in Fremdwährungen gilt hingegen eine Gebühr von 1,7 %, die jedoch in den Tarifen N26 You und N26 Metal entfällt.

Auch die Cashback-Höhe ist tarifabhängig: Bei N26 Metal liegt er bei 0,5 %, in den restlichen Tarifen bei 0,1 %.

Bei den Funktionen gibt es von Tarif zu Tarif ebenfalls einige Unterschiede. Eine Zusatzkarte können Sie beispielsweise erst ab N26 Smart kostenpflichtig für 10 € bestellen. Die Reiseversicherung gibt es erst ab N26 You, eine Einkaufs- und Smartphone-Versicherung erst ab N26 Metal.

Eine Übersicht aller N26-Tarife finden Sie hier:

| Business Standard | Business Smart | Business You | |

|---|---|---|---|

| Monatlicher Effektivpreis | 0,00 € | 4,90 € | 9,90 € |

| Vertragslaufzeit (Monate) | 0 | 1 | 1 |

| Buchungen | |||

| Preis pro Buchung | 0,00 € | 0,00 € | 0,00 € |

| Buchungen inklusive | unbegrenzt | unbegrenzt | unbegrenzt |

| Abhebungen | |||

| Preis pro Abhebung (500 €) | 2,00 € | 2,00 € | 2,00 € |

| Abhebungen inklusive | 2 | 3 | 5 |

| Einzahlungen | |||

| Einzahlungen möglich | unbegrenzt | unbegrenzt | unbegrenzt |

| Preis pro Einzahlung (500 €) | 7,50 € | 7,50 € | 7,50 € |

| Einzahlungen inklusive | 0 | 0 | 0 |

| Kreditkarten | |||

| Kreditkarten inklusive | 1 | 1 | 1 |

| Kreditkarten-Anbieter | Mastercard | Mastercard | Mastercard |

| Features | |||

| Online Abschluss | ✓ | ✓ | ✓ |

| Deutsche Einlagensicherung | ✓ | ✓ | ✓ |

| Apple Pay | ✗ | ✗ | ✗ |

| Google Pay | ✗ | ✗ | ✗ |

| Echtzeitüberweisung | ✗ | ✗ | ✗ |

| Lastschrifteinzug | ✗ | ✗ | ✗ |

| Buchhaltungsschnittstelle | ✗ | ✗ | ✗ |

| Mögliche Unternehmensformen | Freiberufler Einzelunternehmen | Freiberufler Einzelunternehmen | Freiberufler Einzelunternehmen |

Kosten in der Praxis

Wie viel kostet Ihr N26-Geschäftskonto nun im Monat? Das hängt ganz davon ab, wie Sie es nutzen. Wie häufig heben Sie beispielsweise Bargeld ab – oder zahlen es ein?

Um die Kosten der von uns geprüften Banken für verschiedene Nutzertypen zu illustrieren, vergleichen wir vier konkrete Nutzungs-Szenarien. Für Ein- und Auszahlungen haben wir dabei einen Wert von 500 € festgelegt, an dem wir die anfallenden Gebühren messen.

Hier sind die vier Szenarien:

Szenario „Klein“: Wenige Buchungen und Abhebungen, keine Bargeld-Einzahlung

Szenario „Groß“: Viele Buchungen, keine Bargeld-Einzahlung, gelegentliche Auszahlungen.

Szenario „Cash“: Viele Ein- und Auszahlungen

Szenario „Team“: 5 Nutzer mit jeweils einer Karte

Da N26 nur für Solo-Selbstsändige Geschäftskonten anbietet, ist das vierte Szenario nicht relevant.

| Klein | Groß | Cash | Team | |

|---|---|---|---|---|

| Anzahl Buchungen | 50 | 1.000 | 100 | 100 |

| Bargeld-Einzahlungen | 0 | 0 | 20 | 0 |

| Bargeld-Auszahlungen | 2 | 5 | 10 | 0 |

| Team-Mitglieder & Karten | 1 | 1 | 1 | 5 |

| Kosten | 0,00 € | 6,00 € | 166,00 € | - |

In den beiden Szenarien „Klein“ und „Groß“ ist ein Geschäftskonto bei N26 komplett bzw. beinahe kostenlos. Wenn Sie hingegen regelmäßig Bargeld einzahlen möchten, summieren sich die Gebühren von 1,5 % mit der Zeit, was N26 im Vergleich zu Konkurrenten wie FYRST oder bunq in dieser Hinsicht ziemlich teuer macht.

| Klein ▾ | Groß | Cash | Team | |

|---|---|---|---|---|

| Wise | 0,00 € | 27,75 € | - | - |

| N26 | 0,00 € | 6,00 € | 166,00 € | - |

| Fyrst | 0,00 € | 84,00 € | 62,00 € | - |

| Finom | 7,00 € | 7,00 € | - | 24,00 € |

| Kontist | 10,00 € | 39,00 € | - | - |

| bunq | 12,48 € | 141,39 € | 78,35 € | 31,53 € |

| Commerzbank | 13,90 € | 129,90 € | 91,40 € | - |

| Vivid | 17,00 € | 32,00 € | - | 7,00 € |

| Qonto | 21,00 € | 139,00 € | - | 64,00 € |

| Deutsche Bank | 25,40 € | 94,90 € | 80,90 € | - |

| Postbank | 28,90 € | 146,90 € | 98,90 € | - |

| Holvi | 31,75 € | 187,00 € | - | 16,50 € |

| Revolut | 38,00 € | 140,00 € | - | 28,00 € |

N26 bietet das wohl günstigste Geschäftskonto auf dem Markt – zumindest für Selbstständige, die auf Bargeldeinzahlungen (größtenteils) verzichten können. Letztere gehen durch die volumenabhängigen Kosten nämlich schnell ins Geld. Schade ist, dass N26 aktuell nur für Freiberufler und Einzelunternehmer, nicht aber für Unternehmen infrage kommt.

Service & Support

| Hilfezentrum & Self-Service |

| 2.5/5 |

| Support-Kanäle |

| 4/5 |

| Geschwindigkeit und Qualität |

| 3/7 |

| Support-Bewertung auf Review-Portalen |

| 1/3 |

Die erste Anlaufstelle für Kundensupport ist bei N26 der Live-Chat, den Sie direkt über die Smartphone-App erreichen. Hier unterhalten Sie sich zunächst mit einem Chatbot, doch von 7 bis 23 Uhr täglich können Sie auch Menschen erreichen.

Wir sprachen stets recht schnell mit Support-Mitarbeitenden, die zwar auf unsere Fragen eingingen, aber keine wirkliche Konversation mit uns führten. Vielmehr hatten wir den Eindruck, als würden sie schnell passende Richtlinien für unsere Fragen suchen und, in der Hoffnung, dass sie alles abdecken, in den Chat kopieren.

Für einfache Fragen geht der Support-Chat also in Ordnung, doch bei dringenden Problemen oder komplizierteren Fragestellungen könnte schnell Frust aufkommen.

Für diese Fälle gibt es immerhin Telefonsupport – zumindest für Kunden der Smart-, You- oder Metal-Tarife.

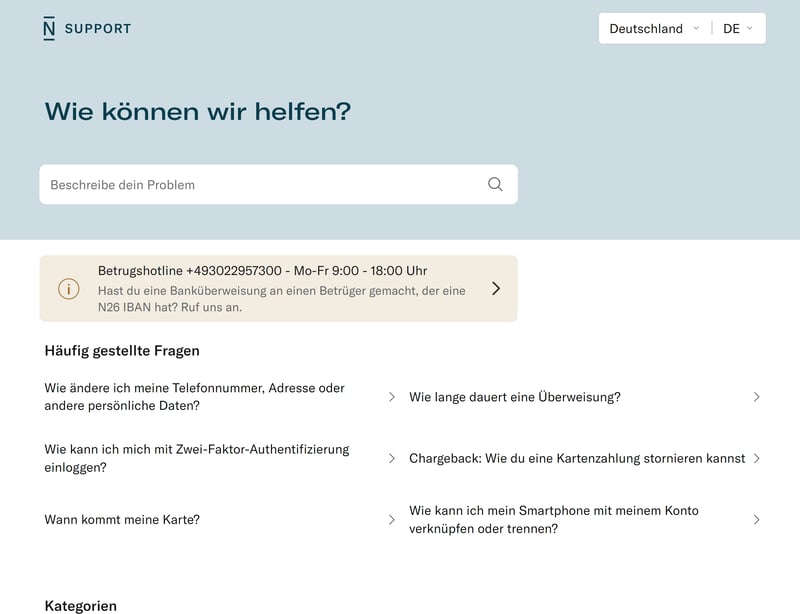

Das Support-Zentrum von N26.

Ein Hilfezentrum mit FAQs gibt es natürlich ebenfalls. Die Hilfeeinträge sind in verschiedene Kategorien gruppiert, eine Suchfunktion erleichtert die Suche. Die Hilfeartikel selbst decken das Wichtigste ab, allerdings fehlt es an Screenshots und Hyperlinks.

Der Kundenservice ist sicherlich kein Argument, das für N26 spricht. Bei einfachen Fragen können Sie mit mehr oder weniger zuverlässiger Unterstützung rechnen, doch bei größeren Problemen ist die gesamte Bank etwas undurchsichtig. Dies gilt aber für so ziemlich jede Neobank.

Fazit

Im besten Fall ist Online-Banking einfach, flexibel und günstig – und N26 erfüllt die meisten dieser Anforderungen. Die Kontoeröffnung ist in wenigen Minuten erledigt, die Bedienung ist unkompliziert, und ohne Transaktionsgebühren oder strenge Limits bleibt das Konto für die meisten Nutzer günstig oder sogar kostenlos. Nur wer regelmäßig Bargeld einzahlt, muss mit höheren Kosten rechnen.

Leider fehlen ein paar Banking-Funktionen, die bei all den Innovationsbekundungen untergegangen sind: Überweisungen in Fremdwährungen und der Lastschrifteinzug sind bisher beispielsweise nicht möglich. Der Support ist auch nicht gerade berauschend, was bei Online-Banken bedauerlicherweise Standard ist.

Zusätzlich vermissen wir manche Extras, die bei FinTechs und anderen Digitalbanken mittlerweile zur Standardausstattung gehören, etwa Rechnungs- und Buchhaltungsfunktionen. Dafür ist die Budgetplanung mit Unterkonten, die bei N26 „Spaces“ heißen, recht gelungen.

Insgesamt ist N26 eine gute Wahl, wenn Sie zugunsten eines niedrigen Preises und einer unkomplizierten Bedienung auf den Funktionsumfang einer richtigen Bank und den persönlichen Touch einer Filiale verzichten können.

N26 Erfahrungen

In den von uns erfassten Bewertungsportalen kommt N26 insgesamt auf ein mittelmäßiges Ergebnis – Licht und Schatten halten sich hier die Waage:

Schnelle und unkomplizierte Kontoeröffnung

Viele Rezensenten berichten von einer schnellen und flotten Kontoeröffnung.Intuitive App

Die App von N26 scheint bei vielen Kunden gut anzukommen: Sie wird häufig als einfach, übersichtlich und intuitiv bezeichnet.Schneller Support

Einige Kunden berichten davon, dass der Support schnell auf Anliegen reagiert.

Schlechter Kundenservice

Bei vielen anderen Rezensenten kommt der Support aber deutlich weniger gut weg. Vor allem der Chat-Support steht in der Kritik.Blockierte Konten

Man liest immer wieder von Kunden, die berichten, dass ihnen N26 das Konto ohne nähere Angabe von Gründen gesperrt hat. Der Support sei in diesen Situationen nicht besonders hilfsbereit.Probleme bei der Verifizierung

Einige Nutzer berichten von Problemen beim Video-Ident-Verfahren, die sie von der Kontoeröffnung abhielten.

Alternativen

Eine Liste beliebter Alternativen zum Geschäftskonto bei N26 finden Sie hier:

Häufige Fragen & Antworten

Ja, mit dem Dispokredit von N26 ist es möglich, eine Überbeziehungsmöglichkeit einzurichten. Die Höchstgrenze liegt dabei bei 15.000 €, der Zinssatz bei 13,4 % p.a.

Ja, die Bargeld-Einzahlung ist auch bei N26 möglich. Weil die Online-Bank keine eigenen Filialen hat, können Sie Geld nur mit dem CASH26-Dienst über Ihre N26-App in Partner-Geschäften wie REWE, dm oder Penny einzahlen.

Ja, N26 ermöglicht ein- und ausgehende Echtzeitüberweisungen per SEPA und MoneyBeam.

Ja, die Eröffnung eines N26-Kontos erfordert das Bestehen der Schufa-Prüfung. Das war nicht immer der Fall: Als N26 noch Number26 hieß, war die Kontoeröffnung ohne Schufa-Abfrage noch möglich. Dies änderte sich jedoch 2016, als das Start-up eine Banklizenz erhielt.

Ja, N26 ist eine echte Bank und ist im Besitz einer Vollbanklizenz. Das grenzt N26 von vielen Fintech-Firmen ab, die sich die Banklizenz von anderen Banken ausborgen.

Ja, als N26-Kunde sind Ihre Einlagen bis zu einer Höhe von 100.000 € durch die deutsche Einlagensicherung abgesichert.