EÜR: Wie Sie eine Einnahmenüberschussrechnung erstellen – und was Sie dafür benötigen

Das Finanzamt tappt nicht gerne im Dunkeln. Wenn Sie freiberuflich arbeiten oder ein kleines Unternehmen führen und somit steuerpflichtig sind, müssen Sie dem Fiskus regelmäßig mitteilen, welche Gewinne Sie erzielt haben. Das machen Sie, indem Sie eine Übersicht Ihrer Einnahmen und Ausgaben anfertigen – die Einnahmenüberschussrechnung, kurz EÜR.

Doch was genau muss in die EÜR alles rein, wie kann man sie erstellen und wie bringt man sie am Ende zum Finanzamt? Das und mehr erklären wir in diesem Artikel.

Was genau ist eine Einnahmenüberschussrechnung?

Bei der EÜR handelt es sich um eine besonders einfache Methode der Gewinnermittlung. Sie stellt Einnahmen und Ausgaben gegenüber, um den Gewinn oder den Verlust eines Unternehmens in einem Geschäftsjahr zu bestimmen. Sprich: Einnahmen minus Ausgaben = Gewinn.

Bei der Gewinnermittlung per EÜR greift das sogenannte Zufluss- und Abflussprinzip. Das bedeutet: Alle Zahlungen, ob eingehend oder ausgehend, werden im Wirtschaftsjahr verbucht, in dem sie auch wirklich stattfinden – ungeachtet des Rechnungsdatums. Wenn Sie also Ende Dezember noch eine Rechnung schreiben, die aber erst im Januar bezahlt wird, zählt der Geschäftsvorfall zum nächsten Jahr.

Es handelt sich bei der EÜR also um eine der einfachsten Methoden, einen Jahresabschluss für das Finanzamt vorzubereiten. Doch für wen ist das relevant?

Wer darf/ muss eine EÜR erstellen?

Vereinfacht ausgedrückt: Eine EÜR können Sie dann als Methode der Gewinnermittlung nutzen, wenn Sie nicht zur Bilanz verpflichtet sind. Doch was genau ist überhaupt die Bilanz?

Die Bilanz ist ebenfalls eine Jahresabschlussrechnung, als solche allerdings deutlich komplexer als die EÜR. Bei der Bilanz geht es darum, das gesamte Betriebsvermögen festzuhalten. Dafür wird eine Aktivseite (Aktiva), die Ihr Anlage- und Umlaufvermögen enthält, mit einer Passivseite (Passiva), die Eigenkapital, Rückstellungen und Verbindlichkeiten enthält, gegenübergestellt.

Der Vorteil: Sie erhalten einen exakten Überblick über die Vermögenslage im Unternehmen. Der Nachteil: Die Ermittlung ist wesentlich komplizierter als bei der EÜR.

Wer eine Bilanz anfertigen muss, und wer sich mit der EÜR begnügen darf, ist gesetzlich genau geregelt. Die EÜR genügt für:

Freiberufler, unabhängig davon, wie hoch ihre Umsätze und Gewinne ausfallen

Gewerbetreibende, deren Jahresumsatz unter 600.000 € bzw. deren Jahresgewinn unter 60.000 € liegt

Unternehmen, die nicht der Buchführungspflicht unterliegen. Jene gilt für Kapitalgesellschaften (z. B. GmbH, AG, UG), im Handelsregister geführte Personenhandelsgesellschaften (z. B. oHG, KG, GmbH & Co. KG) und eingetragene Kaufleute (e.K.)

Für Kleinunternehmer war eine EÜR früher nicht notwendig – für sie genügte stattdessen auch eine formlose Gegenüberstellung. Seit 2017 sind auch sie dazu verpflichtet, das EÜR-Formular auszufüllen.

Wie erstellt man nun die EÜR?

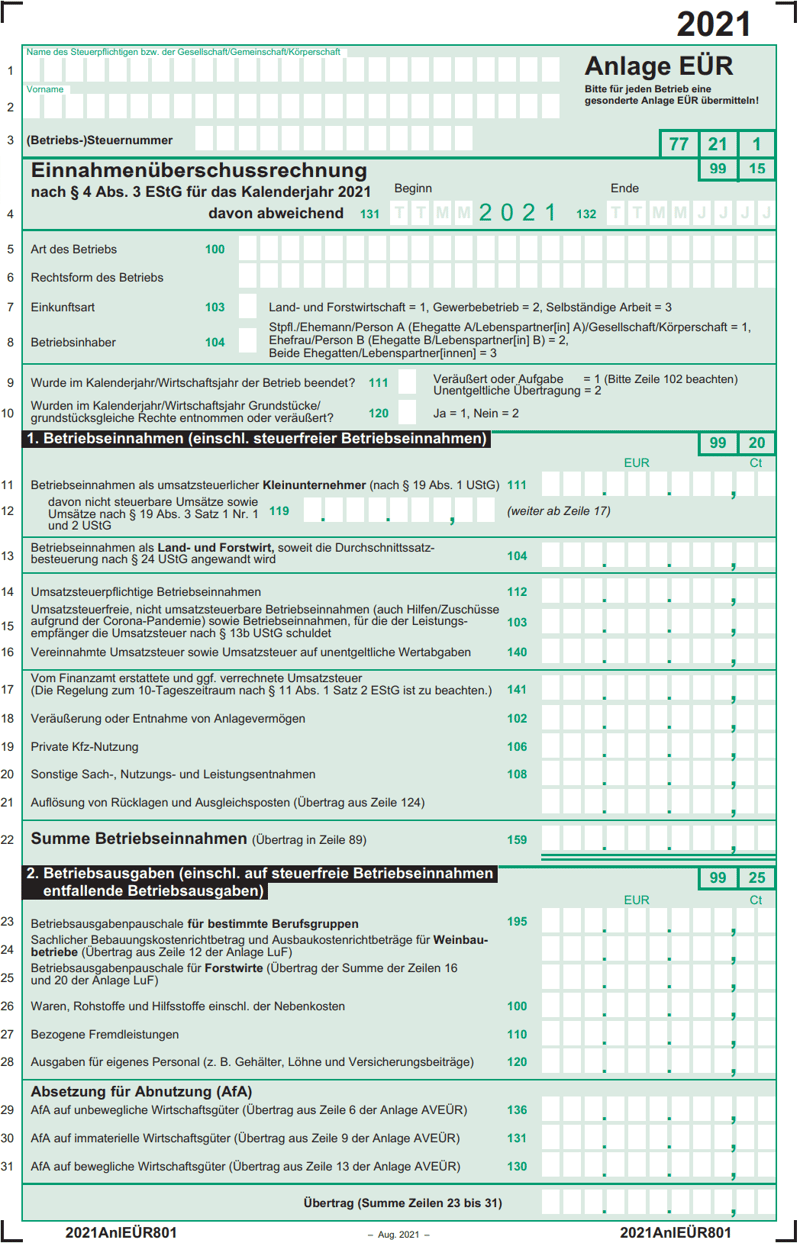

Im Prinzip ist es ganz einfach: Sie müssen die EÜR einfach nur zusammen mit Ihrer Steuererklärung beim Finanzamt einreichen. Dies erfolgt elektronisch mit der Anlage EÜR, die Sie in ELSTER, der Online-Plattform der deutschen Steuerverwaltung, finden. Sie müssen also zunächst ein ELSTER-Konto anlegen und in der Anlage EÜR Ihre Betriebseinnahmen und -ausgaben einfügen.

Sie finden die EÜR-Anlage im ELSTER-Portal.

Die Anlage EÜR ist in mehrere Abschnitte unterteilt, die recht unkompliziert auszufüllen sind, solange Sie die richtigen Informationen parat haben (hier kommen Buchhaltungs-Tools ins Spiel – mehr dazu im nächsten Kapitel).

Anhand der Anlage EÜR für das Jahr 2021 stellen wir die Angaben, die Sie hier machen müssen, kurz vor:

Zeile 1-10: Unternehmensdaten

Zunächst werden ein paar allgemeine Informationen zu Ihrem Unternehmen fällig. Dazu zählen:

Vor- und Nachname des Steuerpflichtigen

Steuernummer

Art- und Rechtsform des Betriebs

Einkunftsart

Betriebsinhaber

Geben Sie zunächst die wichtigsten Daten über Ihren Betrieb an.

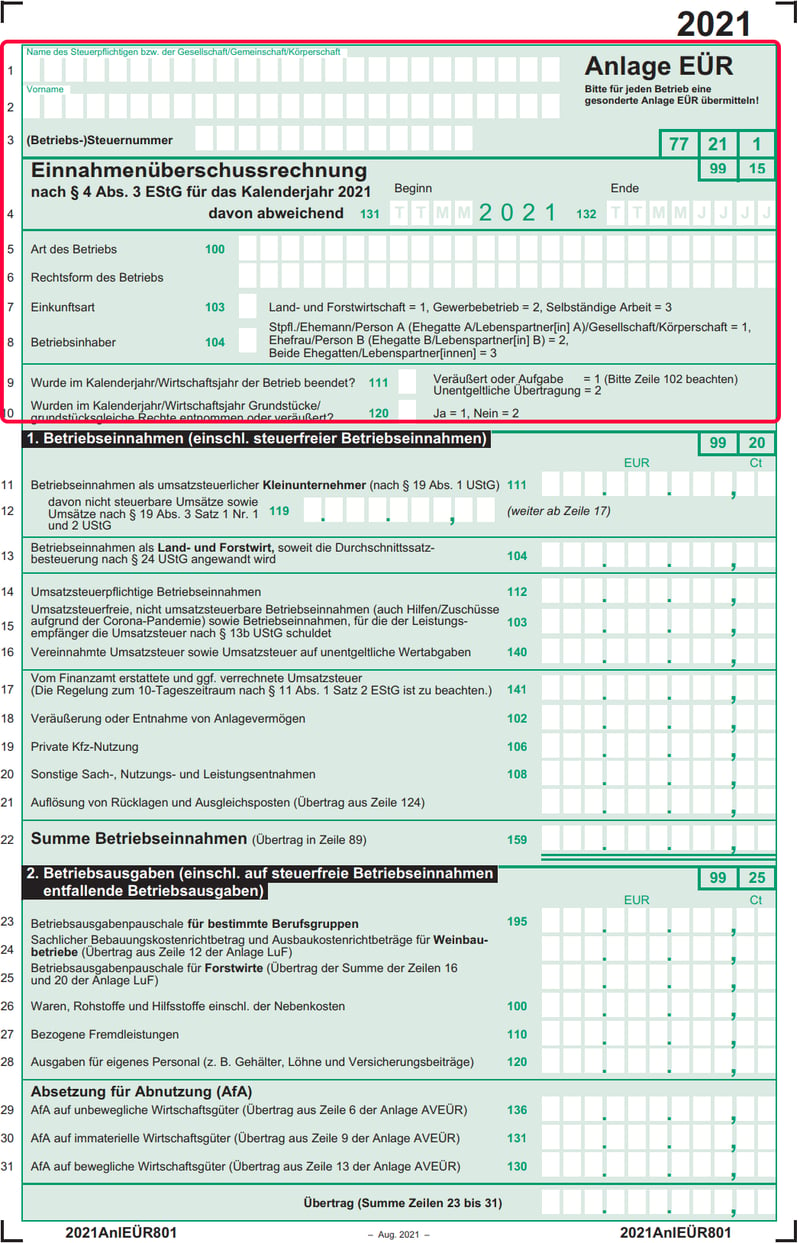

Zeile 11-22: Betriebseinnahmen

Als Nächstes müssen Sie Ihre Betriebseinnahmen aufzählen. Dazu gehören:

Betriebseinnahmen als umstzsteuerlicher Kleinunternehmer

Betriebseinnahmen als Land- und Forstwirt

umsatzsteuerpflichtige Betriebseinnahmen

umsatzsteuerfreie Betriebseinnahmen

vereinnahmte Umsatzsteuer

Veräußerung oder Entnahme von Anlagevermögen

private Kfz-Nutzung

sonstige Sach-, Nutzungs- und Leistungsentnahmen

Auflösung von Rücklagen und Ausgleichsposten

Wenn Sie alle Einnahmen aufgeführt haben, müssen Sie nur noch die Gesamtsumme ausrechnen und in Zeile 22 eintragen.

Nun müssen Sie alle Ihre Einnahmen zusammenzählen.

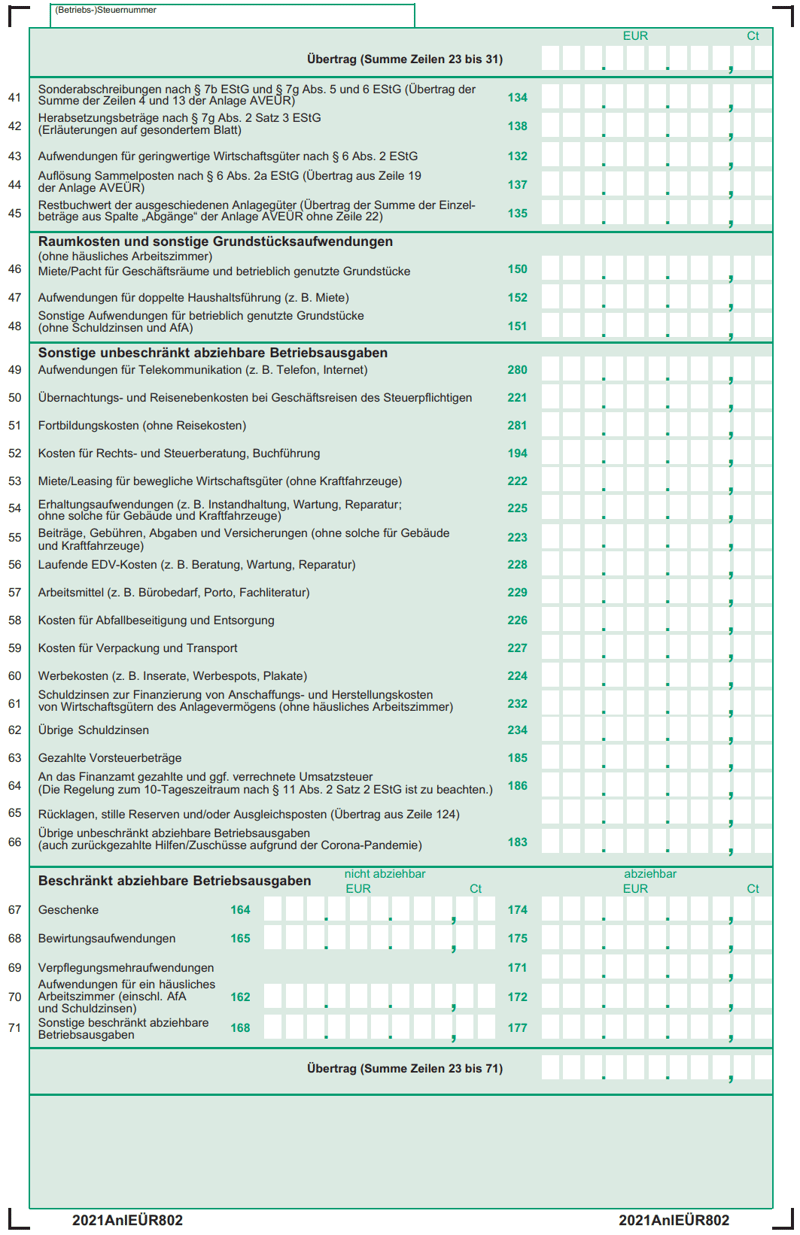

Zeile 23–88: Betriebsausgaben

Der Einnahme-Teil der EÜR ist fertig – nun kommen Sie zu den Ausgaben, die Sie in Zeile 23–51 eintragen. Jene umfassen beispielsweise:

Betriebsausgabenpauschale

Waren, Rohstoffe und Hilfsstoffe einschließlich Nebenkosten

Ausgaben für eigenes Personal (z.B. Gehälter, Löhne uns Versicherungsbeiträge)

Absetzung für Abnutzung

Raumkosten und sonstige Grundstücksaufwendungen

Sonstige unbeschränkt abziehbare Betriebsausgaben

Beschränkt abziehbare Betriebsausgaben

Kraftfahrzeugkosten und andere Fahrtkosten

Hier können wir nicht alle Einträge aufzählen: Füllen Sie nur die Felder aus, die für Sie relevant sind, rechnen Sie am Ende wieder alles zusammen und tragen Sie die Summe in Zeile 88 ein.

Die Betriebsausgaben erstrecken sich von Seite 1 bis 3 der Anlage EÜR.

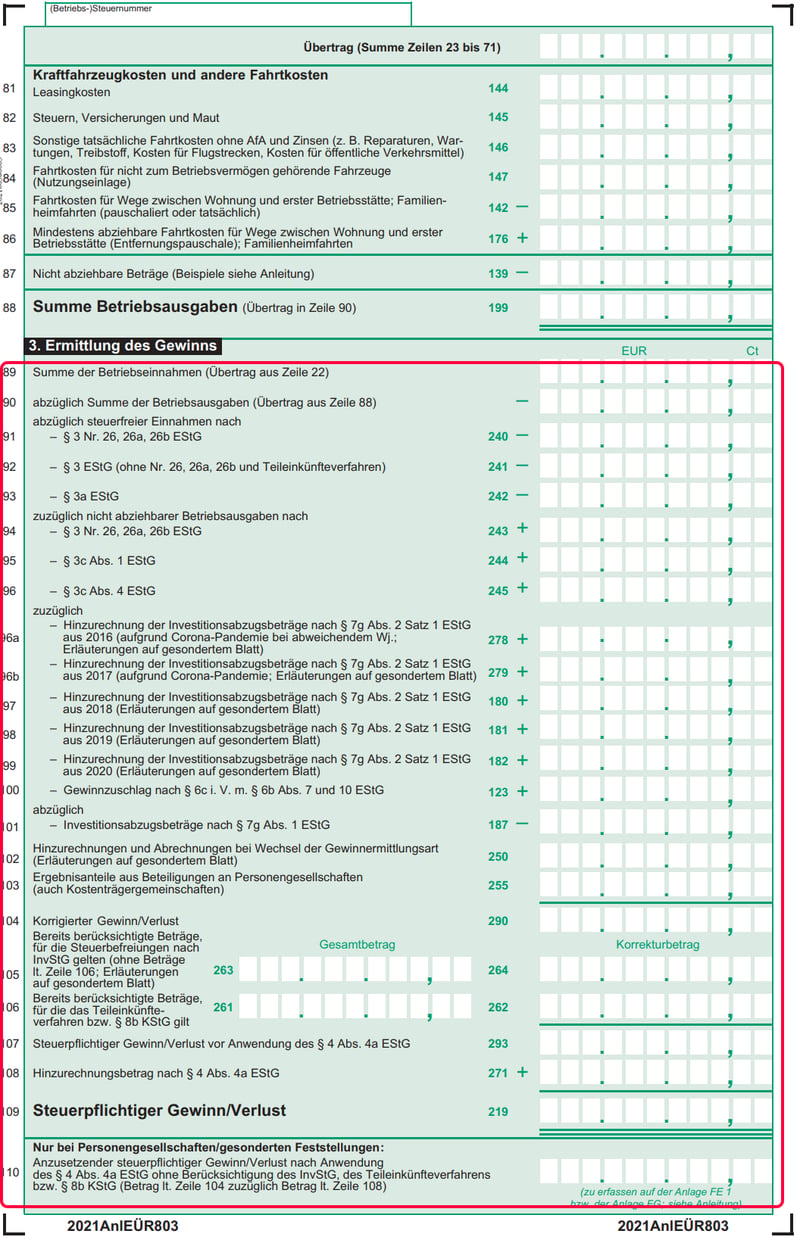

Zeile 89–110: Ermittlung des Gewinns

Nun müssen Sie anhand der bisherigen Angaben noch Ihren Gewinn ermitteln. Dafür tragen Sie zunächst Ihre Betriebsausgaben und -einnahmen in die entsprechenden Felder. Dann ziehen Sie steuerfreie Einnahmen ab und rechnen nicht abziehbare Betriebsausgaben hinzu. Daraus ergibt sich schließlich der steuerpflichtige Gewinn/ Verlust, den Sie in Zeile 109 eintragen.

Nun können Sie Ihren Gewinn ermitteln.

Ergänzende und zusätzliche Angaben

Bei den ergänzenden Angaben tragen Sie Rücklagen und stille Reserven ein. Die zusätzlichen Angaben sind nur für Einzelunternehmen relevant, die hier ihre Entnahmen und Einlagen nach § 4 Abs. 4a EStG angeben müssen.

Möglicherweise müssen Sie noch weitere Anlagen zur EÜR hinzufügen – beispielsweise die Anlage LuF für Gewinne aus Land- und Forstwirtschaft oder die Anlagen ER, SE und AVSE für die Beteiligten von Personengesellschaften.

EÜR leicht gemacht – mit Buchhaltungs-Programmen

Drohende Deadlines und fehlende Informationen können einem zur Steuer-Saison die Schweißperlen auf die Stirn treiben. Die EÜR ist grundsätzlich eine recht simple Rechnung, die Sie auch selbstständig anfertigen können. Dennoch gilt auch hier: je besser Sie am Ball Ihrer Buchhaltung bleiben, desto weniger Kopfschmerzen bereitet später der Jahresabschluss.

Deshalb sollten Sie nicht erst kurz vor der Fälligkeit Ihrer Steuererklärung damit anfangen, sich über Ihre geschäftliche Situation Gedanken zu machen. Besser behalten Sie Ihre Finanzen das ganze Jahr über im Blick, was mit der richtigen Buchhaltungs-Software besonders einfach ist.

Buchhaltungs-Tools sorgen dafür, dass jede Ein- und Ausgabe genau belegt ist. Basierend auf diesen Angaben helfen sie Ihnen am Ende des Geschäftsjahres dabei, die Anlage EÜR auszufüllen und mit wenigen Klicks ans Finanzamt zu übermitteln.

Unsere Top 3 Buchhaltungs-Tools

Wir haben neun Rechnungs- und Buchhaltungs-Programme ausgiebig getestet und in unterschiedlichen Kategorien miteinander verglichen. Eine EÜR können Sie mit fast allen davon erstellen. Wir stellen unsere Favoriten kurz vor:

Der EXPERTE.de-Testsieger: lexoffice

lexoffice* ist unser Favorit, weil das Online-Tool sowohl bei der Rechnungsstellung als auch bei der Buchhaltung einen exzellenten Begleiter abgibt. Die Benutzeroberfläche ist trotz des großen Funktionsumfangs des Programms auch für Anfänger intuitiv, und mit der lexoffice Smartphone-App können Sie sogar unterwegs Rechnungen schreiben und Ihre Finanzen einsehen.

Auch für die Erstellung der EÜR ist lexoffice gut geeignet: Wenn Sie Ihre Ein- und Ausgaben über lexoffice verwalten, müssen Sie die von lexoffice erstellte EÜR nur noch in ELSTER übertragen. Das ist schnell erledigt, weil die Zuordnung in lexoffice auch dem Aufbau der amtlichen Anlage EÜR entspricht. Alternativ können Sie die EÜR-Daten auch per DATEV-Schnittstelle an Ihren Steuerberater weiterleiten.

Mit lexoffice können Sie nicht nur eine EÜR, sondern auch eine Gewinn- und Verlustrechnung (GuV) erstellen.

Darüber hinaus eignet sich lexoffice nicht nur für die einfache, sondern auch für die doppelte Buchhaltung. Wenn also absehbar ist, dass die EÜR für Ihr Unternehmen irgendwann nicht mehr ausreichen wird, haben Sie mit lexoffice ein Programm, das mit Ihren Bedürfnissen mitwächst.

Der größte Nachteil von lexoffice: Sie können Rechnungen nur in Euro, nicht aber in Fremdwährungen erstellen.

sevDesk

sevDesk* verfügt über einen ähnlich großen Funktionsumfang wie lexoffice. Auf die Lohnbuchhaltung müssen Sie verzichten – dafür können Sie auch Rechnungen in anderen Währungen als Euro schreiben. Die Benutzeroberfläche ist weitestgehend einfach zu bedienen und trotz der vielen Features auch für Anfänger nicht überfordernd. Ein besonderes Plus gibt es für die gute Dokumentation, inklusive Einstiegs-Tutorial.

Auch mit sevDesk können Sie eine EÜR für den Jahresabschluss basierend auf Ihren gespeicherten Einnahmen und Ausgaben automatisch erzeugen. Sie können sie dann ebenfalls per DATEV-Schnittstelle an Ihren Steuerberater weitergeben.

sevDesk erstellt die EÜR automatisch für Sie.

Genau wie lexoffice eignet sich sevDesk ebenso für die doppelte Buchhaltung und erlaubt neben der EÜR auch die Anfertigung einer GuV. Die Betriebswirtschaftliche Auswertung (BWA) fehlt hingegen in den Berichten von sevDesk; außerdem ist die Smartphone-App (zumindest auf Android) weniger nützlich, weil sie im Prinzip nur als Scan-App für Ihre Belege dient.

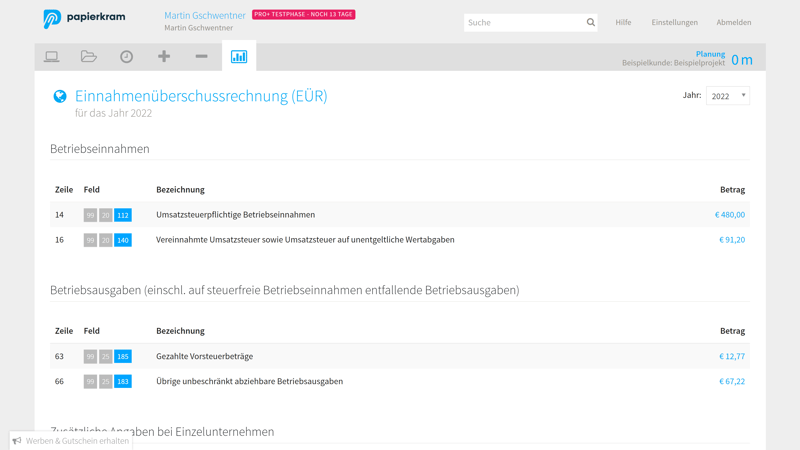

Preis-Leistungs-Sieger: Papierkram

Sie möchten möglichst wenig für Ihre Buchhaltung bezahlen? Dann könnte unser Preis-Leistungs-Sieger Papierkram* die richtige Wahl für Sie sein: Vergleicht man die günstigsten Tarife, die eine EÜR ermöglichen, sind die meisten anderen Programme aus unserem Test rund doppelt so teuer.

Mit dem vergleichsweise günstigen Pro+ Tarif von Papierkram können Sie Rechnungen, sowie viele weitere Dokumente erstellen, und Ihre Buchhaltung, inklusive automatischer Belegerkennung, Anlagenverwaltung, DATEV-Export und Steuerberater-Zugang, selbst in die Hand nehmen. Natürlich ist auch eine EÜR Teil des Pakets.

Eine EÜR können Sie ab dem Papierkram-Tarif Pro+ erstellen.

Für die doppelte Buchführung ist Papierkram hingegen nicht geeignet. Durch die ausgereiften Zeiterfassungs-Funktionen des Programms bietet es sich besonders für kleinere Unternehmen und Freiberufler an, die projektbasiert arbeiten und die aufgewendete Zeit möglichst genau abrechnen möchten.

Weitere Tools

Wir haben insgesamt sieben Buchhaltungsprogramme getestet, von denen alle die Erstellung einer EÜR unterstützen. Alle Testberichte finden Sie in unserem Ranking:

Fazit

Die Einnahmenüberschussrechnung (EÜR) ist eine vereinfachte Form der Gewinnermittlung, mit der Sie das Finanzamt über Ihre Gewinne (oder Verluste) informieren. Die EÜR kann von Freiberuflern, sowie von Gewerbetreibenden mit Jahresumsatz unter 600.000 €/ Jahresgewinn unter 60.000 € und allen Unternehmen, die nicht der Buchführungspflicht unterliegen, genutzt werden.

Beim Finanzamt einreichen können Sie die EÜR elektronisch mit der Anlage EÜR der Online-Plattform ELSTER. Dort müssen Sie Ihre Betriebseinahmen und -ausgaben nur in die richtigen Felder eintragen.

Besonders einfach können Sie die Anlage EÜR ausfüllen, wenn Sie die Finanzen Ihres Unternehmens oder Ihrer freiberuflichen Tätigkeit das ganze Jahr über gut im Blick behalten. Mit der richtigen Buchhaltungssoftware ist dies besonders einfach. Wir haben im großen EXPERTE.de-Vergleich sieben Rechnungs-Tools, die Ihnen bei der Erstellung Ihrer EÜR helfen können, miteinander verglichen.

Häufig gestellte Fragen

Vereinfacht gesagt: jeder, der nicht zur Bilanz verpflichtet ist. Das umfasst Freiberufler (egal, wie hoch ihre Gewinne und Umsätze ausfallen), Gewerbetreibende, deren Jahresumsatz unter 600.000 € bzw. deren Jahresgewinn unter 60.000 € bleibt, und sonstige Unternehmen, die nicht der Buchführungspflicht unterliegen. Die Buchführungspflicht gilt beispielsweise für Kapitalgesellschaften (z. B. GmbH, AG, UG), Personenhandelsgesellschaften (z. B. oHG, KG, GmbH & Co. KG) und eingetragene Kaufleute (e.K.).

Die Anlage EÜR von ELSTER, der Online-Plattform der deutschen Steuerverwaltung, gibt vor, die die EÜR auszusehen hat. Sie ist in mehrere Abschnitte unterteilt: Unternehmensdaten, Betriebseinnahmen, Betriebsausgaben, Ermittlung des Gewinns und ergänzende Angaben.

Wenn Sie eine Übersicht über Ihre Ein- und Ausgaben haben, können Sie die Anlage EÜR selbstständig ausfüllen. Besonders einfach ist dies, wenn Sie ein Buchhaltungs-Programm nutzen, um Ihre Finanzen zu verwalten: Dann müssen Sie am Ende des Geschäftsjahres nur noch die EÜR exportieren und können das Formular ganz einfach ausfüllen.