Online-Geschäftskonto: Die 6 besten Anbieter mit digitaler Kontoeröffnung

Einst musste man erst zur Bank seiner Wahl fahren und nach einem persönlichen Beratungsgespräch händisch Formulare ausfüllen, um ein Geschäftskonto zu eröffnen. Heute läuft all dies in der Regel digital ab – sowohl bei „klassischen“ Filialbanken als auch bei der digitalen Konkurrenz.

Doch nicht bei jedem Anbieter sind alle Prozesse bereits zu 100 % digitalisiert, und selbst digitale Registrierungen sind manchmal komplizierter als nötig. Wir haben die besten Online-Geschäftskonten für Sie zusammengestellt und verraten, wie die digitale Kontoeröffnung bei ihnen funktioniert.

Geschäftskonten mit digitaler Kontoeröffnung

Jedes der 13 Geschäftskonten aus unserem Vergleich unterstützt die Online-Kontoeröffnung, doch in der Praxis sieht die Digitalisierung bei jedem Anbieter etwas anders aus. Wir stellen die besten Online-Geschäftskonten und den Ablauf der Kontoeröffnung kurz vor.

Finom: Digitalbank mit digitaler Kontoeröffnung

Unterstützte Rechtsformen: Freiberufler, Einzelunternehmer, AG, eK, eG, GmbH, GbR, KG, KGaA, OHG, PartG, UG, GmbH & Co KG

Unternehmen in Gründung? Ja

Kontoeröffnung: Vollständig digitale Erstregistrierung, keine zusätzlichen Papierformulare erforderlich

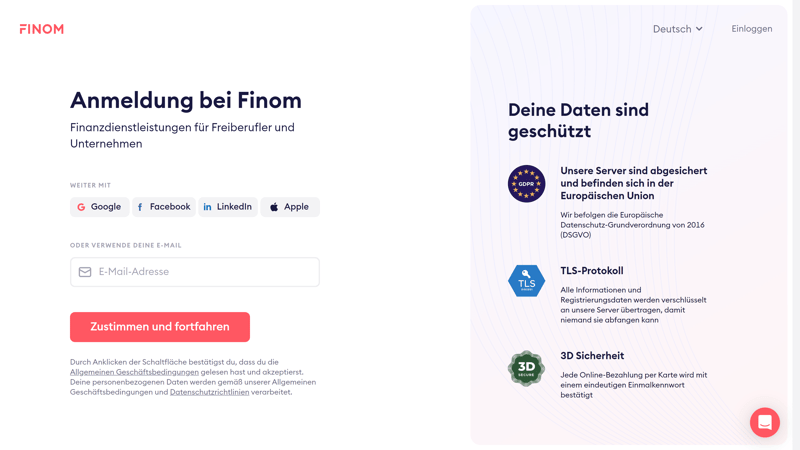

Finom* ist eine All-in-One-Finanzplattform, die neben traditionellen Bankfunktionen auch Finanzmanagement- und Buchhaltungs-Tools in einem Paket bietet. Finom ist also eine typische Neobank mit praktischen FinTech-Extras, hat jene unserer Meinung nach aber besonders durchdacht und nahtlos integriert.

Wie läuft die Kontoeröffnung bei Finom ab?

Die Kontoeröffnung bei Finom ist ein vollständig digitaler Prozess. In der Registrierungsmaske geben Sie wichtige Informationen zu Ihrem Unternehmen an, einschließlich Unternehmenssitz und -form. Die Verifizierung erfolgt im Anschluss bequem online per Videoident.

Nach der Verifizierung dauert es in der Regel zwei bis fünf Werktage, bis die Freischaltung erfolgt ist und Sie auf Ihr Finom-Geschäftskonto zugreifen können.

Bei Finom ist die Kontoeröffnung ein 100 % digitaler Prozess.

Was sind Vor- und Nachteile von Finom?

Schnelle, digitale Kontoeröffnung

Die Kontoeröffnung ist unkompliziert und 100 % digital. Auf die Freischaltung müssen Sie in der Regel nicht lange warten.Flotte, intuitive Bedienung

Finom ist eine moderne Digitalbank, die alle Grundfunktionen smart und benutzerfreundlich verpackt hat. Die mobile App ist besonders gelungen.15 Unterkonten mit eigener IBAN

Je nach Tarif können Sie bis zu 15 Unterkonten („Wallets“) anlegen, jeweils mit eigener IBAN, um Ihre Finanzen besser zu organisieren.Günstige Preise und Gratis-Tarif

Finom ist grundsätzlich recht günstig und bietet einen komplett kostenlosen Tarif für Freelancer und Einzelunternehmer.

Komplizierte Tarifstruktur, versteckte Kosten

Finom ist zwar günstig, könnte seine Tarifstruktur aber noch etwas vereinfachen. Ein paar versteckte Kosten, etwa in Form von Gebühren für nicht aktive Karten, gibt es auch.Bargeldeinzahlung nicht möglich

Finom bietet aktuell keine Möglichkeit, Bargeld aufs Geschäftskonto einzuzahlen, auch nicht über externe Services.Keine Kreditkarten enthalten

Bei allen Finom-Karten handelt es sich um Debitkarten; Kreditkarten oder einen Kontokorrentkredit gibt es aktuell nicht.

Finom ist einen Blick wert, wenn Sie eine All-in-One-Lösung für Finanzmanagement, Bankdienstleistungen und Buchhaltung in einer benutzerfreundlichen, für Smartphones optimierten Oberfläche suchen. Leider müssen Sie dafür auf einige Standardfunktionen (z. B. Bargeldeinzahlungen, Kreditkarten oder Lastschrifteinzug) verzichten.

FYRST: Digitalbank mit hohem Papierverschleiß

Unterstützte Rechtsformen: Gewerbetreibende, Freiberufler, e.K., UG, GmbH, GbR, GmbH & Co.KG, UG & Co.KG, OHG, KG, e.V., e.G., PartG

Unternehmen in Gründung? Ja

Kontoeröffnung: Digitale Kontoeröffnung, Freischaltung per Post

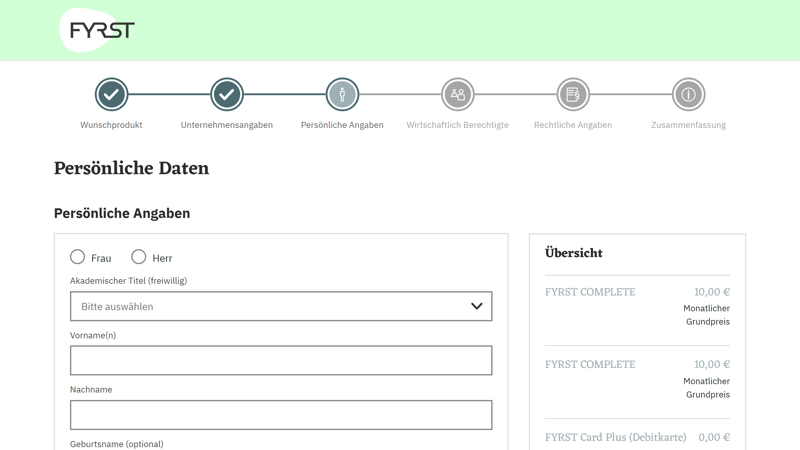

FYRST* ist eine Digitalbank, die zur Deutsche Bank AG gehört und somit die Infrastruktur einer traditionellen Bank mit der Agilität einer innovativen FinTech-Lösung kombiniert. Sie punktet mit niedrigen Gebühren, einer intuitiven Bedienung und einem im Vergleich zu anderen Online-Banken großen Funktionsumfang.

Wie läuft die Kontoeröffnung bei FYRST ab?

Trotz der Filialbank-Zugehörigkeit ist der Antrag zur Kontoeröffnung komplett digital verfügbar. Nach Abschluss erhalten Sie einen Link für die Videolegitimation, mit der Sie Ihre Identität verifizieren. Sie dauert ca. 7 Minuten und ist täglich zwischen 7 und 22 Uhr verfügbar. Am einfachsten geht es über die MyWebID-App am Smartphone.

100 % digital ist die Kontoeröffnung aber noch nicht, weil die Zugangsdaten postalisch verschickt werden. Bei uns waren sie auf ganze fünf Briefe verteilt – andere Online-Banken haben da einen deutlich geringeren Papierverschleiß.

FYRST ist ein digitales Angebot der Deutsche Bank AG.

Was sind Vor- und Nachteile von FYRST?

Modernes Online-Banking

Die Verwandtschaft zu den Traditionsbanken sieht man FYRST gar nicht an: Das Online-Banking und die Smartphone-App sind modern, schlank und intuitiv gestaltet.Unkomplizierte Bargeldtransaktionen

Sie haben Zugriff auf das Filialnetz und die Geldautomaten der Postbank, der Deutsche Bank Gruppe und der Cash Group. Abhebungen und Einzahlungen sind somit – im Gegensatz zu vielen anderen Online-Banken – kein Problem.Umfangreiche Banking-Funktionen

FYRST unterstützt alle wichtigen Banking-Funktionen und Leistungen, inklusive Überweisungen in Fremdwährungen und Lastschrifteinzüge bei Kunden.Kreditkarten und Kontokorrentkredit

Sie können in allen Tarifen eine Kreditkarte beantragen. Ein Kontokorrentkredit wird auch unterstützt.

Unterkonto-Verwaltung nicht zeitgemäß

FYRST behandelt Unterkonten wie kostenpflichtige Zusatzkonten. Andere Digitalbanken lösen das deutlich flexibler, indem sie mehrere Inklusiv-Unterkonten mit eigener IBAN anbieten.Kaum Extra-Funktionen

FYRST konzentriert sich auf grundlegende Bankdienstleistungen. Typische FinTech-Features wie Rechnungs- und Buchhaltungs-Tools oder Automatisierungen gibt es nicht.Keine Team-Funktionen

Team-Tarife wie bei Finom oder die Möglichkeit, zusätzliche Nutzer mit individuellen Berechtigungen einzuladen, finden Sie bei FYRST nicht.

FYRST ist eine interessante Option für Selbstständige, Freiberufler und kleine Unternehmen, die ein digitales Geschäftskonto mit der Infrastruktur und Stabilität einer klassischen Bank suchen. Wer bei anderen FinTechs Bargeldeinzahlungen, Lastschrifteinzüge oder Fremdwährungsüberweisungen vermisst, ist bei FYRST besser aufgehoben.

Qonto: Digitale Registrierung, analoge Sonderformulare

Unterstützte Rechtsformen: Einzelunternehmer (e.K./e.Kfm/e.Kfr), Freiberufler, GbR, GmbH, UG, AG, AG & Co KG, GmbH & Co. KG, AG & Co oHG, e.K., UG & Co. KG, oHG, GmbH & Co. oHG, Kommanditgesellschaft, KGaA

Unternehmen in Gründung? Ja

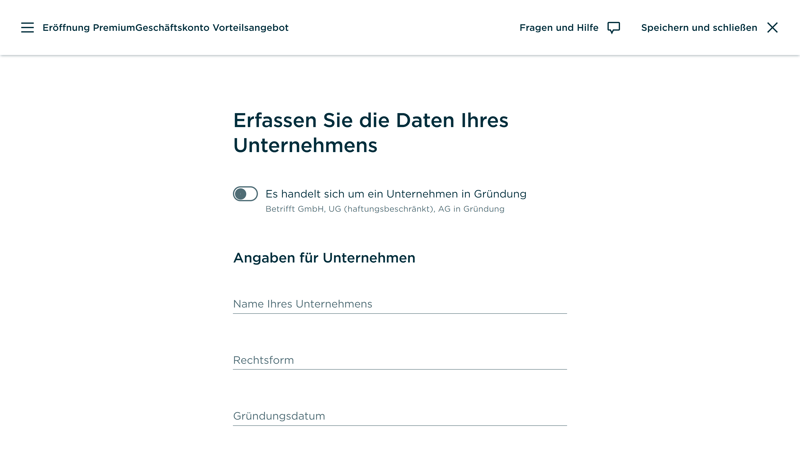

Kontoeröffnung: Digitale Erstregistrierung, händisch auszufüllendes Sonderformular für bestimmte Rechtsformen (z. B. GmbHs)

Qonto* ist eine französische Digitalbank, die sich an Selbstständige und KMUs (= kleine und mittlere Unternehmen) richtet. Neben den klassischen Banking-Funktionen bietet sie auch Rechnungs- und Buchhaltungs-Tools – Sie können also Ihre gesamte Finanzverwaltung und Zahlungsabwicklung in einer Plattform bündeln.

Wie läuft die Kontoeröffnung bei Qonto ab?

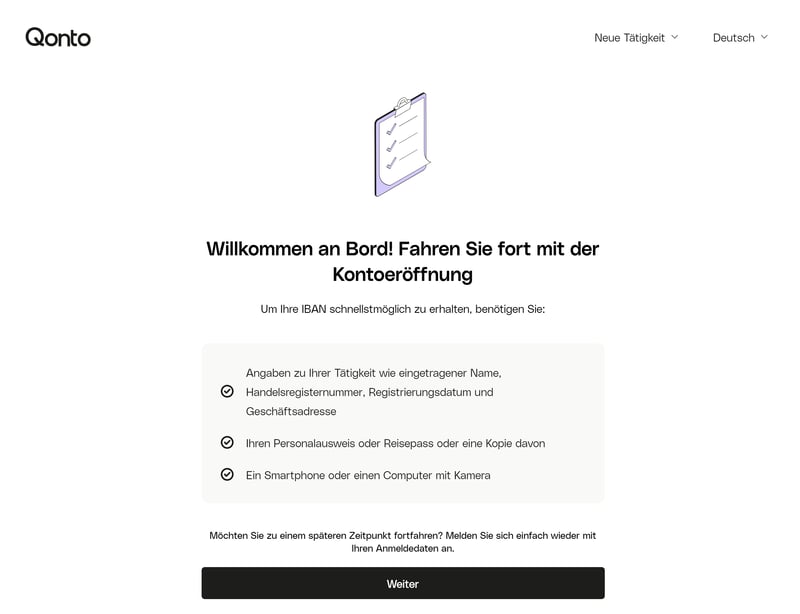

Grundsätzlich findet die Kontoeröffnung bei Qonto digital statt: In der Registrierungsmaske müssen Sie wichtige Daten wie Ihren Unternehmenssitz und die Unternehmensform angeben, die Verifizierung erfolgt im Anschluss per Videoident.

Je nachdem, für welche Rechtsform Sie ein Konto eröffnen, müssen Sie aber unter Umständen weitere Formulare ausfüllen – und zwar per Hand. Bei unserer GmbH-Kontoeröffnung mussten wir beispielsweise mit einem Formular verraten, wer an der GmbH beteiligt ist. Dieses Formular mussten wir händisch ausfüllen und einscannen.

Die Kontoeröffnung bei Qonto findet überwiegend digital statt.

Eine besondere Erwähnung verdient Qontos Prozess für Neugründungen: Qonto führt Gründer strukturiert durch alle Etappen der Firmengründung, von der Einreichung beglaubigter Dokumente bis zum Abschluss. Die voraussichtliche Bearbeitungszeit wird dabei stets transparent kommuniziert.

Was sind Vor- und Nachteile von Qonto?

Übersichtliche, moderne Bedienung

Qonto überzeugt mit einer eleganten Online-Banking-Oberfläche und einer benutzerfreundlichen Smartphone-App. Alle Funktionen sind intuitiv gestaltet und mit wenigen Klicks erreichbar.Großer Funktionsumfang

Neben den klassischen Bankleistungen bietet Qonto auch praktische Extras wie integrierte Rechnungs- und Buchhaltungstools.Flexible Unterkonten mit eigener IBAN

Je nach Tarif können Sie bis zu 24 Unterkonten mit eigener IBAN anlegen, um Ihre Finanzen flexibel zu organisieren.Strukturierter Prozess für Neugründungen

Qonto führt Gründer Schritt für Schritt durch den Prozess der Unternehmensgründung.

Relativ teuer

Qonto ist im Vergleich zu anderen Digitalbanken recht teuer. Bereits die Grundgebühren sind vergleichsweise hoch.Keine Bargeldeinzahlung

Qonto unterstützt aktuell keine Möglichkeiten, Bargeld einzuzahlen, auch nicht über externe Services.Keine Kreditkarte

Bei Qonto gibt es ausschließlich MasterCard-Debitkarten, eine Kreditkarte ist nicht Teil des Angebots.

Qonto eignet sich vor allem für kleinere Unternehmen, die bereit sind, für eine professionelle Erfahrung und starken Service einen etwas höheren Preis als bei den kostengünstigsten Neobanken in Kauf zu nehmen. Auch für Unternehmensgründer ist Qonto aufgrund des einfachen und transparenten Gründungsprozesses eine attraktive Option.

bunq: Digitale Kontoeröffnung in 5 Minuten

Unterstützte Rechtsformen: Freiberufler, GmbH, UG, e. K., Gewerbetreibende, GbR, Einzelunternehmen

Unternehmen in Gründung? Nein

Kontoeröffnung: 100 % digital

bunq* ist eine 2012 gegründete Digitalbank aus den Niederlanden, die besonders auf mobiles Banking und zeitsparende Automatisierungen spezialisiert ist. bunq verfügt über eine vollständige europäische Banklizenz, ausgestellt von der Niederländischen Nationalbank (DNB). Somit unterliegt bunq strengen Regeln und Vorschriften und ist Teil eines europäischen Einlagensicherungssystems.

Wie läuft die Kontoeröffnung bei bunq ab?

bunq verspricht eine Kontoeröffnung in nur fünf Minuten, was in unserer Erfahrung auch ungefähr hinkommt.

Der Kontoeröffnungsprozess läuft zu 100 % digital ab. Jedes bunq-Geschäftskonto kommt mit einem privaten Girokonto, das sofort nach der Registrierung freigeschaltet wird. Die Freischaltung unseres GmbH-Geschäftskontos, für das wir ein paar zusätzliche Formulare ausfüllen mussten, kam bereits wenige Minuten später. Die Verifizierung erfolgt per Videoident.

Die Eröffnung eines bunq-Geschäftskontos ist in wenigen Minuten abgeschlossen.

Was sind Vor- und Nachteile von bunq?

Kontoeröffnung in 5 Minuten

Die Anmeldung bei bunq geht blitzschnell – in nur fünf Minuten ist das Konto eröffnet und einsatzbereit.24 Unterkonten mit eigenen IBANs

Sie können Ihrem Hauptkonto je nach Tarif bis zu 24 Unterkonten hinzufügen, jedes mit eigener IBAN und einem frei wählbaren Namen. So behalten Sie den Überblick und können Ihre Finanzen gezielt organisieren.Automatische Geldverteilung

Eingehende Zahlungen lassen sich automatisch auf Unterkonten aufteilen. Das erleichtert die Verwaltung von Steuerrücklagen, Sparzielen oder festen Budgets.

Gamifiziertes Interface

bunqs bunte und gamifizierte Oberfläche ist Geschmackssache. Wir finden sie etwas zu verspielt und unseriös, denn gerade von einem Geschäftskonto erwarten wir Professionalität.Begrenzte Anzahl kostenloser Überweisungen

Das Gratis-Kontingent für Überweisungen ist in den meisten Tarifen schnell aufgebraucht. Danach fallen 13 Cent pro Transaktion an.Teurer als andere Neobanken

bunq ist nicht so günstig wie andere Digitalbanken, was an den monatlichen Grundgebühren und den Kosten für Überweisungen und Ein-/Auszahlungen liegt.

bunq ist einen Blick wert, wenn Sie ein flexibles Geschäftskonto mit umfangreichen Automatisierungsfunktionen suchen und sich an einer eher verspielten Bedienung nicht stören. Wenn es schnell gehen muss, ist bunq ebenfalls eine gute Wahl – schneller erfolgte die Kontoeröffnung nämlich bei keinem anderen Anbieter aus unserem Vergleich.

N26: Kostenlose Digitalbank für Solo-Selbstständige

Unterstützte Rechtsformen: Freiberufler, Selbstständige, Einzelunternehmer

Unternehmen in Gründung? Nein

Kontoeröffnung: 100 % digital

N26* ist eine Digitalbank aus Berlin, die seit 2013 auf dem Markt und seit 2016 im Besitz einer Vollbank-Lizenz ist. Dadurch grenzt sich N26 von vielen anderen FinTech-Angeboten ab, die sich die Banklizenz von Partnerbanken borgen müssen. Einlagen sind bis zu einer Höhe von 100.000 € von der deutschen Einlagensicherung geschützt.

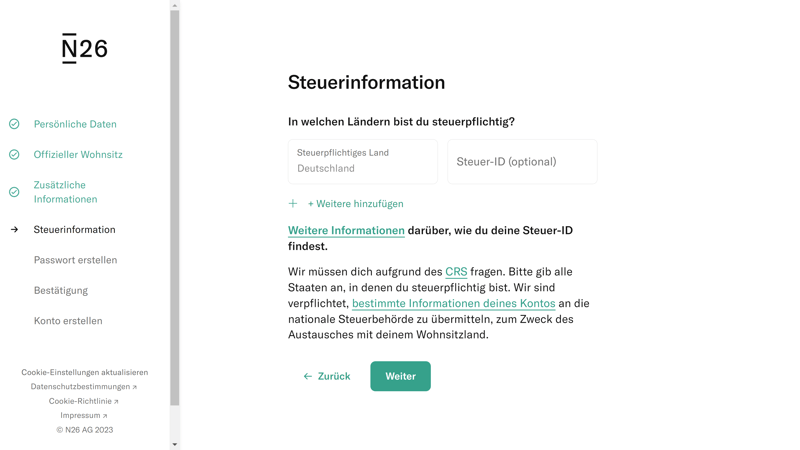

Wie läuft die Kontoeröffnung bei N26 ab?

Die Kontoeröffnung bei N26 ist schnell und unkompliziert – in der Regel dauert sie nur wenige Minuten. Sie füllen online ein Formular mit den üblichen Angaben aus (persönliche Daten, Wohnsitz, Handynummer, Steuerinformationen etc.) und bestätigen anschließend Ihre Registrierung per E-Mail.

Danach folgt die Identitätsprüfung per Videoident, und schon können Sie auf Ihr Konto zugreifen. Auf postalisch versendete Anmeldeinformationen müssen Sie nicht warten.

Bei N26 ist die Kontoeröffnung besonders unkompliziert.

Was sind Vor- und Nachteile von N26?

Digitale Kontoeröffnung in Minuten

Die Eröffnung des Geschäftskontos läuft komplett digital und papierlos ab. In wenigen Minuten ist das Konto einsatzbereit.Intuitives „Mobile First“ Banking

N26 punktet mit einer benutzerfreundlichen, intuitiven Online-Banking-Erfahrung. Die Smartphone-App macht die Finanzverwaltung besonders unkompliziert.Bis zu 10 Unterkonten mit eigener IBAN

Sie können je nach Tarif bis zu zehn Unterkonten („Spaces“) anlegen und Ihr Geld mithilfe von smarten Regeln automatisch aufteilen.Gratis-Tarif und kostenlose Überweisungen

Wer selten Bargeld abhebt, kann N26 komplett kostenlos als Geschäftskonto nutzen. Dank gebührenfreier SEPA-Überweisungen bleibt das Konto auch bei hohem Transaktionsvolumen preislich attraktiv.

Nicht für juristische Personen und Unternehmen

Das N26-Geschäftskonto ist ausschließlich für Selbstständige, Freiberufler und Einzelunternehmer verfügbar. GmbHs und andere eingetragene Unternehmen können es nicht nutzen.Keine Auslandsüberweisungen

Geschäftskonten bei N26 unterstützen keine Überweisungen in Fremdwährungen – diese Funktion gibt es nur in den privaten Tarifen.Gebühren für Bargeld-Einzahlungen

Die Bargeldeinzahlung ist möglich, allerdings nur gegen eine prozentuale Gebühr. Wenn Sie regelmäßig größere Summen einzahlen, wird es schnell teuer.Enttäuschender Support

Bei komplexen oder dringenden Anliegen kann es schwierig sein, schnelle und kompetente Hilfe zu bekommen.

Das N26-Geschäftskonto richtet sich an Freiberufler, Selbstständige und Einzelunternehmer, die ein einfaches, digitales und kostengünstiges Geschäftskonto suchen. Es ist preislich vor allem dann attraktiv, wenn Sie viele digitale Transaktionen abwickeln und kein Bargeld einzahlen müssen.

Commerzbank: Filialbank mit digitaler Kontoeröffnung

Unterstützte Rechtsformen: Alle deutschen Rechtsformen, inklusive GmbH, UG, KG, AG und OHG

Unternehmen in Gründung? Ja

Kontoeröffnung: Digitale Kontoeröffnung möglich; Freischaltung durch postalisch versendete Unterlagen

Nicht nur Digitalbanken bieten heutzutage eine überwiegend digitale Kontoeröffnung an. Auch Filialbanken wie die Commerzbank* haben die Registrierung mittlerweile weitestgehend digitalisiert.

Wie läuft die Kontoeröffnung bei der Commerzbank ab?

Die Kontoeröffnung ist bei der Commerzbank sowohl persönlich in einer Filiale als auch online möglich. Wenn Sie sich für die letztere Option entscheiden, müssen Sie nur das entsprechende Formular ausfüllen und im Anschluss (je nach Rechtsform) einige Dokumente hochladen.

100 % digital ist der Ablauf dann aber doch nicht: Zugriff auf Ihr Konto erhalten Sie erst mit einem TAN-Freischaltungscode, der per Post verschickt wird. Somit müssen Sie zwei bis drei Tage warten, ehe Sie sich mit Ihren Anmeldedaten ins Online-Banking einloggen können.

Nach der Online-Registrierung müssen Sie nur noch auf die postalisch versendeten Anmeldedaten warten.

Was sind Vor- und Nachteile der Commerzbank?

Filialnetz und Bargeldversorgung

Mit rund 400 Filialen und 6.000 Geldautomaten der Cash Group haben Commerzbank-Kunden bundesweit Zugang zu persönlicher Beratung und Bargeldversorgung.Umfassendes Banking-Angebot

Als klassische Bank bietet die Commerzbank deutlich mehr Finanzdienstleistungen als die Neobanken – vom Lastschrifteinzug bis zu Krediten.Solides Online-Banking

Für Filialbank-Verhältnisse ist das Online-Banking der Commerzbank modern und benutzerfreundlich. Auch die App ist solide.

Schrumpfendes Filialnetz

Noch vor wenigen Jahren gab es 800 Filialen, inzwischen sind es nur noch 400 – Tendenz weiter sinkend.Bargeldtransaktionen sind kostenpflichtig

Alle Ein- und Auszahlungen sind mit Gebühren verbunden; ein kostenloses Kontingent gibt es nicht.Hohe Kontoführungsgebühren

Im Vergleich zu Digitalbanken ist ein Geschäftskonto bei der Commerzbank deutlich teurer, vor allem nach Ablauf der Rabatte für Neukunden.Schwacher Kundenservice

Lange Wartezeiten, unzuverlässige Beratung: Der Support schneidet in Kundenbewertungen nicht besonders gut ab, und auch unsere Erfahrung war eher durchwachsen.

Die Commerzbank ist eine gute Wahl für Nutzer, die ein traditionelles Geschäftskonto bei einer renommierten Filialbank suchen – beispielsweise, weil die Online-Banken nicht alle gewünschten Banking-Funktionen abdecken.

Commerzbank-Kunden profitieren von einem großen Funktionsumfang, darunter auch Features wie der Lastschrifteinzug bei Kunden, die von digitalen Banken kaum unterstützt werden, und einem großen Filial- und Geldautomatennetz.

Alternativen

Das ideale Geschäftskonto für Ihre Bedürfnisse war in unserer Top 6 nicht dabei? Hier sind ein paar Alternativen, die ebenfalls eine Online-Kontoeröffnung unterstützen:

Vivid Money: Schnelles Digital-Banking, sofort einsatzbereit

Unterstützte Rechtsformen: GmbH, UG, Einzelunternehmen/Gewerbe, Freiberufler

Unternehmen in Gründung? Ja

Kontoeröffnung: Vollständig digital, Identitätsbestätigung per Videoident-Verfahren

Vivid Money* ist ein schlankes, digitales Geschäftskonto ohne Schnickschnack. Es punktet mit einer intuitiven, für mobiles Banking optimierten Bedienung und niedrigen Kosten, enttäuscht jedoch beim Support.

Die Kontoeröffnung erfolgt 100 % digital. Nach der Eingabe der persönlichen und geschäftlichen Daten folgt die Identitätsprüfung per Videoanruf. In wenigen Minuten ist das Konto einsatzbereit.

Holvi: Geschäftskonto mit integrierten Business-Tools

Unterstützte Rechtsformen: GmbH, UG, Einzelunternehmen/Gewerbe, Freiberufler

Unternehmen in Gründung? Ja

Kontoeröffnung: Vollständig digital, Identitätsbestätigung per Videoident-Verfahren

Holvi* ist eine benutzerfreundliche Online-Bank aus Finnland, die klassische Banking-Funktionen mit smarten Business-Tools kombiniert, um die Finanzverwaltung und Buchhaltung zu erleichtern. Die Funktionen sind stimmig umgesetzt und nahtlos integriert, haben jedoch ihren Preis: Holvi gehört zu den teuersten Geschäftskonten in unserem Vergleich.

Die Kontoeröffnung bei Holvi ist unkompliziert und läuft komplett online ab. Sobald Sie die erforderlichen Informationen (Unternehmensname, Rechtsform, persönliche Daten) eingegeben haben, müssen Sie Ihre Identität nur noch per Videoident-Verfahren bestätigen. Danach dauert es nur wenige Tage, bis Ihr Konto freigeschaltet wird und Sie Zugriff aufs Online-Banking erhalten.

Deutsche Bank: Klassisches Geschäftskonto ohne FinTech-Schnickschnack

Unterstützte Rechtsformen: Freiberufler/ Selbstständige, OHG, GmbH, GmbH & Co. KG, UG, KG, Partnergesellschaft, GbR, e.K., Unternehmen in Gründung, sonstige Rechtsformen

Unternehmen in Gründung? Ja

Kontoeröffnung: Online oder im persönlichen Gespräch, Identitätsbestätigung per Video-Ident- oder Post-Ident-Verfahren

Die Deutsche Bank* ist eine traditionelle Filialbank und setzt auf bewährte Bankdienstleistungen, statt auf moderne FinTech-Extras. Das Online-Banking wirkt etwas altmodisch, und auf Funktionen wie Rechnungs-Tools oder eine flexible Unterkontenverwaltung müssen Sie verzichten. Dafür erhalten Sie Zugriff zu allen klassischen Bankdienstleistungen, darunter Bargeldeinzahlungen, Firmenlastschriften und individuelle Finanzierungsangebote.

Die Eröffnung eines Geschäftskontos bei der Deutschen Bank ist sowohl online als auch im persönlichen Gespräch mit einem Berater möglich. Nach der Auswahl des gewünschten Produkts und der Angabe aller notwendigen Informationen erfolgt die Identitätsverifizierung per Video- oder Postident.

Wise: Günstiges Konto für internationale Zahlungen

Unterstützte Rechtsformen: Einzelunternehmer, Freelancer, GmbHs und AGs, Partnerschaften, Wohltätigkeitsorganisationen und Stiftungen

Unternehmen in Gründung? Nein

Kontoeröffnung: 100 % online

Wise* ist ein günstiges Multi-Währungs-Konto, mit dem Sie Geld in unterschiedlichen Währungen halten, senden und empfangen können. Als Haupt-Geschäftskonto ist Wise weniger geeignet, weil der Funktionsumfang beschränkt ist und nicht einmal eine deutsche IBAN unterstützt wird, doch für international ausgerichtete Freiberufler und Unternehmen kann das Multi-Währungs-Konto eine gute Ergänzung sein.

Um Ihren Wise-Account zu erstellen, müssen Sie nur Ihre geschäftliche E-Mail-Adresse angeben, den Standort Ihres Unternehmens auswählen und Ihre Telefonnummer für die 2-Faktor-Authentifizierung hinterlegen. Dann müssen Sie beweisen, dass Ihr Unternehmen auch wirklich existiert. Solange Sie alle wichtigen Informationen (z. B. Name und Geschäftsform, Handelsadresse, Link zur Website) liefern können, sollte das kein Problem sein.

Revolut: Multi-Währungs-Konto mit vielen Extras

Unterstützte Rechtsformen: OHG, PartG, GmbH, UG, GbR, KG, AG, Einzelunternehmen

Unternehmen in Gründung? Nein

Kontoeröffnung: 100 % online

Auch Revolut* ist ein Multi-Währungs-Konto, das für Unternehmen und Selbstständige gedacht ist, die international arbeiten und Zahlungen in verschiedenen Währungen abwickeln müssen.

Der Funktionsumfang ist deutlich größer als bei Wise und umfasst auch Rechnungs-Tools, Ausgabenmanagement und sogar Kryptowährungshandel, doch die Gebühren sind höher und im überfrachteten Online-Banking ist die Bedienung weniger intuitiv. Auch der Support lässt zu wünschen übrig, besonders für deutschsprachige Kunden.

Die Registrierung dauert etwa zehn Minuten und ist komplett digital. Nach der Eingabe der Unternehmensdaten und der E-Mail-Adresse müssen noch Nachweise zur Geschäftstätigkeit hochgeladen werden, etwa eine Rechnung oder ein Vertrag. Revolut verspricht, die meisten Konten innerhalb von wenigen Stunden freizuschalten – in unserem Test hat es funktioniert.

Kontist: Geschäftskonto mit automatischer Steuerberechnung

Unterstützte Rechtsformen: Fokus auf Freiberufler und Selbständige; mittlerweile auch juristische Personen (GmbH, UG, etc.)

Unternehmen in Gründung? Nein

Kontoeröffnung: 100 % digital

Kontist* ist eine digitale Banking-Plattform aus Berlin. Ihr größter USP ist die automatische Steuerberechnung: Das Konto berechnet in Echtzeit, wie viel Einkommensteuer und Umsatzsteuer abgeführt werden müssen, und teilt das Geld entsprechend auf. Viele Standardfunktionen fehlen jedoch – Unterkonten, Überweisungen in Fremdwährungen und die Bargeldeinzahlung zum Beispiel.

Die Kontoerstellung läuft komplett digital ab und dauert nur wenige Minuten. Nach Eingabe der persönlichen Daten erfolgt die Identitätsprüfung per Videoident. In unserem Test dauerte sie etwa fünf Minuten, danach war das Konto innerhalb weniger Minuten freigeschaltet.

Fazit

Es war noch nie einfacher, ein Geschäftskonto zu eröffnen. Die Registrierung findet mittlerweile bei den meisten Anbietern zu 100 % online statt – und das sowohl bei FinTech-Plattformen als auch bei klassischen Filialbanken.

Gelegentlich müssen für manche Rechtsformen noch händisch Formulare ausgefüllt werden und einige Anbieter versenden Anmeldedaten nach wie vor per Post, doch größtenteils ist die Kontoeröffnung bei allen Anbietern aus unserem Test erfolgreich digitalisiert.

Sie sind noch auf der Suche nach dem perfekten Geschäftskonto für Ihre Bedürfnisse? Im großen EXPERTE.de-Geschäftskonto-Vergleich haben wir die Angebote einiger der beliebtesten Banken und Online-Anbietern umfassend getestet.

Häufig gestellte Fragen

Ja, bei den meisten Online- und Filialbanken kann man ein Geschäftskonto heutzutage online eröffnen. Die Identitätsprüfung findet dann in der Regel über das Videoident-Verfahren statt. Allerdings kann es sein, dass man (je nach Rechtsform) einige Extra-Formulare per Hand ausfüllen und einscannen oder auf postalisch versendete Anmeldedaten warten muss.